NH투자증권은 13일 현대오토에버에 대하 ‘양호한 성장세를 유지할 것’이라며 ‘매수’를 추천했다. 목표주가는 14만6000원을 유지했다.

김동양 NH투자증권 연구원은 “현대오토에버는 디지털전환 가속화에 따른 전략사업의 중장기 성장 가능성이 유효하다”며 “2026년 매출액 3조6000억 원, 누적투자 1조5000억 원, 배당성향 27% 유지 등 중기 사업 목표가 진행 중”이라고 전했다.

계열사 합병을 통한 스마트모빌리티 역량 강화와 더불어 그룹 핵심 계열사로서의 위상도 강화 중이라는 평가다.

김 연구원은 “현대오토에버는 현대엠엔소프트, 현대오트론 흡수합병으로 스마트 모빌리티 통합 운영 능력을 확보한다는 목표”이라며 “스마트 모빌리티 환경변화에서 차량 소프트웨어(SW) 확대적용, 현대차그룹 SW통합 개발 플랫폼 구축, 클라우드 연계서비스 확대, 내비게이션 및 정밀지도 등 차량 SW를 집중 육성하겠다는 계획”이라고 말했다.

이어 “현대차 그룹 지배구조 개편에 대한 시장 관심도 긍정적”이라며 “현대오토에버는 그룹 지배구조의 하단에 위치하지만, ‘현대차그룹 싱가포르 글로벌 혁신센터(HMGICS)’ 공동출자(지분 10%)에 이어 합병에 따른 스마트모빌리티 강화로 핵심 계열사로 위상이 강화되고 있다”고 덧붙였다.

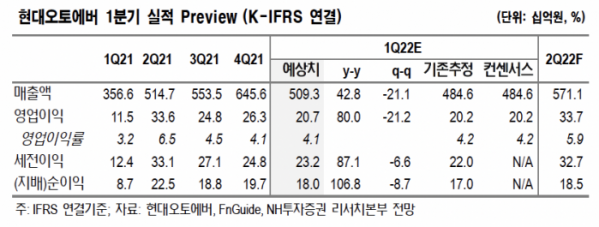

올해 1분기 실적은 양호한 성장세를 유지할 거라 내다봤다. 매출액 5093억 원, 영업이익 207억 원으로 각각 전년 대비 43%, 80% 증가할 거란 전망이다.

김 연구원은 “2분기부터 차량 SW부문 신설에 따른 기저효과 해소로 전년동기 대비 성장률은 10% 내외로 정상화될 전망”이라며 “연간 매출액 목표는 2조3000억 원 달성이 무난할 전망”이라고 전했다.