(출처=대신증권)

대신증권은 13일 현대차에 대해 하반기부터 반도체 수급 완화에 따른 판매 증가, 제네시스 라인업 확장에 따른 외형·수익성 개선이 전망된다며 투자의견 '매수', 목표주가 21만 원을 제시했다.

김귀연 대신증권 연구원은 "제네시스 판매는 지난해 20만1000대(YoY +52.1%)에서 올해 23만 대

(+14.2%)로 전망된다"며 "올해 G90 FMC, GV60 판매에 따른 3만 대 증분이 가능할 것"이라고 내다봤다.

이어 "판매 추정 기반으로 제네시스 수익 추정 시, 연간 영업이익률(OP) 1조1000억 원(YoY+1651억 원)의 이익 증분 가능할 것으로 전망된다"라고 덧붙였다.

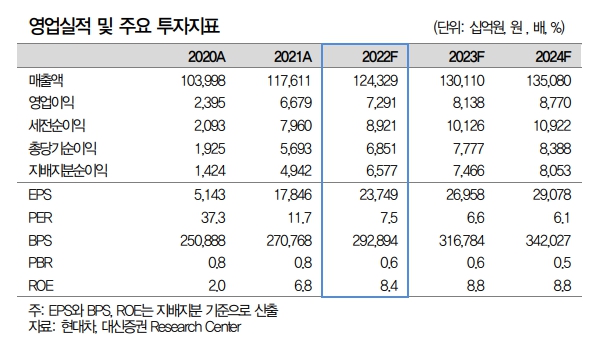

김 연구원은 "1분기 매출액은 28조6000억 원, OP 1조6000억 원으로 전망된다"며 "올해 연간 매출액은 124조3000억 원, OP 7조3000억 원으로 전망된다"라고 예상했다.