(출처=하나금융투자)

하나금융투자는 12일 한국전력에 대해 원자재 가격 인상 국면에서 요금 인상이 필요하지만 기대하긴 어렵다고 밝혔다. 투자의견 ‘중립’, 목표주가 2만5000원을 유지했다.

유재선 하나금융투자 연구원은 “1분기 실적은 컨센서스를 밑돌 전망”이라며 “연료비 연동제 시행 이후 하락한 연료비 조정단가가 정상화되면서 매출은 회복되지만, 원자재 가격 상승으로 영업적자 폭은 확대될 것”이라고 말했다.

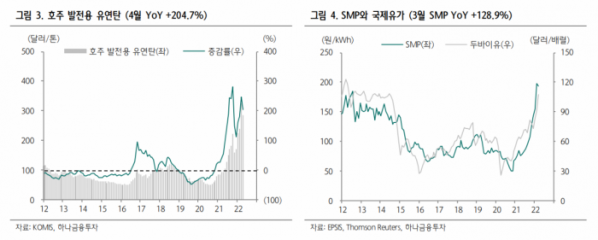

1분기 매출액은 전년 동기 대비 8.7% 증가한 16조4000억 원, 영업손실은 8조4000억 원으로 적자 전환이 전망된다. 전력도매가격(SMP)이 분기 평균 기준 역대 최고 수준을 기록하면서 구입 전력비 부담이 커졌다.

유 연구원은 “4월 기준연료비와 기후환경요금 인상도 이익 체력이 정상화되기에는 많이 부족한 상황”이라며 “아시아 LNG 가격은 여전히 높고 최근 유연탄 가격도 우상향하는 국면에서 실적에 도움이 될 수단은 전기요금 인상 외에는 없다”고 강조했다.

이어 그는 “ESG 기조가 강화되는 흐름에서 원자재 공급 탄력성이 둔화한 가운데, 지정학적 위험 확대로 수급 불균형이 심화되고 있다”며 “만약 주요 원자재 가격이 안정된다고 하더라도 2020년 수준만큼의 하락이 없으면 자력으로 자본이 증가하긴 어렵다”고 짚었다.

유 연구원은 “올해 총괄원가 산정 이후 연간 적자 규모를 만회할 만큼 기준연료비를 인상할 수 있으면 문제는 없다”며 “다만 공공요금에 대한 정책적 민감도를 감안하면 기대할 부분은 제한적”이라고 설명했다.