교보증권은 8일 대우건설에 대해 ‘전년도 일회성 효과를 제거하면 안정적인 성장을 유지할 것’이라며 ‘매수’를 추천했다. 목표주가는 기존 7000원에서 8000원으로 높여 잡았다.

백광제 교보증권 연구원은 “대우건설의 최근 주가는 목표주가 도달 이후 원자재 가격 상승에 따른 비용증가 우려로 약세를 보였다”며 “하지만 올해 실적은 주택 등 별도 매출액 증가에 힘입어 무난한 이익 성장이 기대된다”고 전했다.

이어 “올 1분기 실적은 전년 1분기 일회성 이익 기저 효과로 시장 기대치를 하회할 전망”이라며 “그러나 최근 2년간 양질의 신규수주(2020년 13.9조 원, 2021년 11조 원) 매출 진행률 증가, 나이지리아•베트남•이라크 등 수익성 높은 해외 수주의 수익 기여시작, 확실한 실적 턴어라운드로 더 나아진 재무구조가 기대되는 바, 대형건설사 최선호주(Top-Pick)로 최근 주가 하락을 매수 기회로 활용할 것을 추천한다”고 덧붙였다.

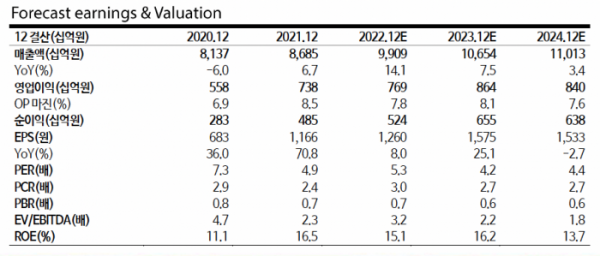

대우건설의 올 1분기 실적은 매출액이 전년 대비 12.9% 늘어난 2조2000억 원, 영업이익은 전년 대비 30.4% 감소한 1596억 원으로 예상했다. 전년도 주택플랜트의 일회성이익(820억 원) 기저효과로 영업 이익이 감소했다는 분석이다. 그러나 일회성을 제거하면 7% 이익성장으로 원료비 상승을 감안해도 무난한 이익 증가가 예상된다는 설명이다.

백 연구원은 “올해 매출액은 9조9000억 원, 영업이익은 7692억 원으로 전년 대비 각각 14.1%, 4.2% 증가할 것”이라며 “최근 원자재 가격 상승으로 주택 원가율이 보수적으로 반영됨에도 불구하고 양적 성장에 힘입어 전 부문에서 이익이 개선될 전망”이라고 강조했다.