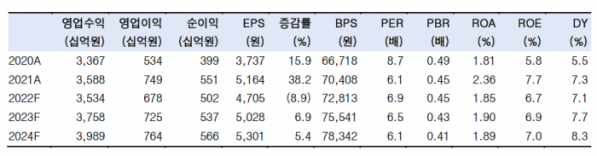

(출처=한국투자증권)

한국투자증권은 7일 삼성카드에 대해 ‘조달 비용 부담 확대에도 불구하고 실적은 양호하다’며 ‘매수’를 추천했다. 목표주가는 4만4000원을 유지했다.

백두산 한국투자증권 연구원은 “1분기 순이익이 1398억 원으로 컨센서스를 17% 상회할 것”이라며 “예상보다 신용판매 이용금액이 크게 증가한 덕분”이라고 전했다.

이어 “신용판매 이용 금액이 31조3000억 원으로 전년 동기 대비 14% 늘어날 것”이라며 “1분기 업계 개인카드 승인금액이 전년 동기 대비 11% 증가한 것으로 추정되고, 삼성카드의 사장점유율이 인당 취급고 개선으로 상승하는 점을 반영한 것”이라고 덧붙였다.

2분기 삼성카드 신판 이용금액도 전년 동기 대비 11% 늘어날 거란 전망이다. 소비생활과 밀접하고 성장률 추세가 긴 도소매, 운수, 교육 업종의 승인금액 증가율이 9~17%에 달하는 점에 주목해서다.

다만 금리 상승으로 잔액 기준 조달 비용률이 악화된 점은 부정적으로 봤다.

백 연구원은 “작년 4분기 조달 비용률은 11개 분기만에 전 분기 대비 상승했다”며 “신규 취급액 기준 조달 비용률도 작년 1분기를 저점으로 지속적으로 상승하고 있는데, 평균 여전채 만기를 고려하면, 잔액조달 비용률은 매분기 4~5bp 상승할 것”이라고 설명했다.

이어 “결국 이용금액 증가가 이자 비용 증가와 가맹점수수료율 인하를 상쇄하는 구조”라며 “현재 신판이 빠르게 늘어나는 국면이라 조달 비용 부담 확대에도 불구하고 실적은 양호, 결국 배당을 늘릴 가능성이 높다”고 전했다.