이베스트투자증권은 6일 대우건설에 대해 ‘주택 매출액 성장성이 견조할 것’이라며 ‘매수’를 추천했다. 목표주가는 기존 7000원에서 9000원으로 높여 잡았다.

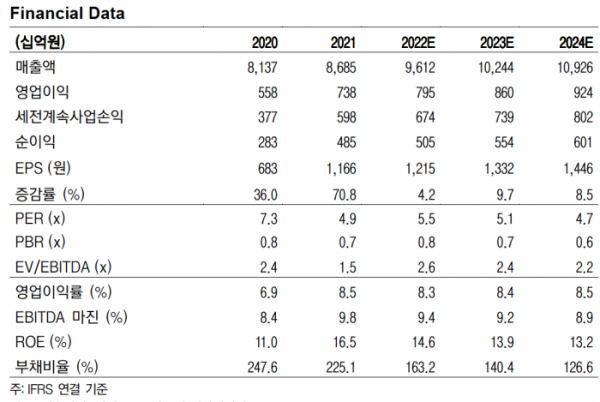

김세련 이베스트투자증권 연구원은 “대우건설의 목표주가는 업종 목표배수 1.2X 대비 15% 할인한 수준”이라며 “최대주주 변경 등에 따른 DNA 변화를 고려해 적용된 할인율”이라고 전했다. 이어 “다만 대우건설의 올해 예상 자기자본이익률(ROE)는 14.6%로 업종 평균 대비 높은 수준”이라며 “현 주가 레벨 선행 주가순자산비율(PBR) 0.72X는 여전히 저평가 구간으로 판단하고 있다”고 덧붙였다.

대우건설의 1분기 매출액은 2조1729억 원으로 전년 동기 대비 12.1% 증가해 컨센서스에 부합할 것으로 전망했다. 반면 영업이익은 1643억 원으로 전년 동기대비 28.3% 감소해 컨센서스 1864억 원대비 11.9% 하회할 것으로 추정했다.

김 연구원은 “주택 공사 진행률의 본격 확대로 인해 시장에서 거론된 조업일수 감소 등의 우려 대비 견조한 매출액 성장성을 확인 가능할 전망”이라며 “다만 전년 동기에 자체사업 상가 분양 및 준공정산이익 등으로 인한 일회상 이익 600억 원 정도가 반영돼 있어 역기저에 따른 전년대기 이익 감소는 불가피하다”고 덧붙였다.

주택 부문의 경상적인 매출총이익률은 15% 수준으로 내다봤다. 원자재 랠리로 인해 올해 착공할 현장들의 예정 원가가 상승할 가능성을 고려했다는 분석이다. 또 올해 주택 매출의 확대와 더불어 수의계약을 바탕으로 기존에 수주했던 해외 매출들이 실현되면서 볼륨 성장에 따른 주택 외 사업부 마진 개선도 기대해 볼 만하다는 판단이다.