(출처=IBK투자증권)

IBK투자증권은 6일 삼성전자에 대해 1분기를 저점으로 실적 개선세가 지속될 것으로 전망된다며 투자의견 '매수'를 유지하고, 목표주가를 9만 원에서 10만 원으로 상향조정했다.

김운호 IBK투자증권 연구원 "최근 주가 하락은 D램 시장 우려를 충분히 반영하고 있고, D램 가격 반등은 기대하기 어렵지만 하락폭도 제한적일 것으로 예상된다"며 "2분기까지 낸드 업황은 호조세를 이어갈 것으로 기대된다"라고 분석했다.

김 연구원은 "1분기를 저점으로 실적 개선세가 지속될 것으로 전망된다"며 "올해 영업이익은 60조 원에 이를 것으로 전망하고 있어 주가 상승 여력은 높다고 판단된다"라고 밝혔다.

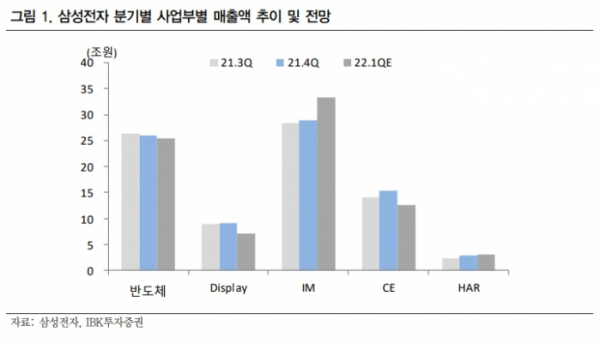

1분기 실적에 대해선 "IM사업부를 제외한 전 사업부가 전 분기 대비 영업이익 규모가 감소할 것으로 예상한다"고 내다봤다.

김 연구원은 "반도체는 D램 비트 그로스(Bit Growth, 비트 단위 출하량 증가율)가 마이너스 성장이 지속되지만 수요가 예상보다 좋아서 가격 하락은 제한적일 전망"이라며 "낸드는 키옥시아 효과로 가격 움직임은 우호적으로 전환됐다"라고 진단했다.

또 "디스플레이는 중소형의 비수기 진입으로 물량이 크게 감소할 것으로 예상하고, 대형은 적자규모가 축소될 전망"이라며 "IM은 스마트폰 물량 증가와 제품 믹스 개선, 에코 시스템 관련 매출 증가로 매출액과 영업이익 모두 크게 개선될 것으로 기대한다"라고 설명했다.