(출처=현대차증권)

현대차증권은 LG생활건강에 대해 면세 채널 부진 영향으로 목표주가를 기존 130만 원에서 125만 원으로 하향 조정한다고 밝혔다.

정혜진 현대차증권 연구원은 “1분기 중국 소비 둔화와 방역 강화에 따른 오프라인 영향이 이어지는 가운데 면세 채널의 실적 부진이 지속될 것으로 예상된다”며 “연결 영업이익은 전년 대비 역성장을 전망한다”고 말했다.

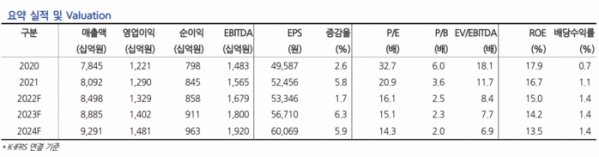

1분기 연결 기준 매출액은 전년 대비 0.2% 증가한 2조408억 원, 영업이익은 6.8% 감소한 3454억 원으로 전망했다.

정 연구원은 “면세 채널 화장품 매출은 시장 부진 영향이 불가피할 것으로 판단한다”며 “중국은 1~2월 올림픽 이후 3월부터 유통 트래픽 회복이 기대됐지만, 주요 도시 방역 강화에 따른 트래픽 제한으로 현지 화장품 오프라인 매출 성장 둔화가 예상된다”고 설명했다.

그는 “상반기 중국 불확실성에 따른 실적 영향은 불가피하지만, 하반기 면세 채널의 실적 베이스 부담은 완화될 것으로 예상한다”며 “면세 채널 부진에 따른 브랜드 매출 성장이 둔화하더라도 중국 현지 수요가 확인될 경우 주가의 추가 하락은 제한적일 것으로 전망한다”고 덧붙였다.