(출처=한화)

IBK투자증권은 31일 한화에 대해 계열사 실적 개선세가 이어질 전망이라며 투자의견 ‘매수’, 목표주가 5만 원을 유지한다고 밝혔다.

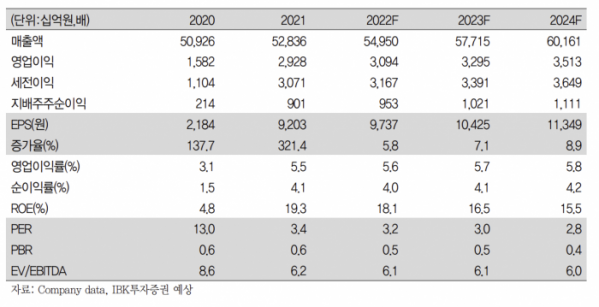

김장원 IBK투자증권 연구원은 “지난해 자체사업(방산ㆍ기계ㆍ글로벌) 매출은 1.6% 감소했지만, 영업이익은 글로벌의 수익 호전으로 37.1% 증가했다”며 “글로벌이 2차전지 설비와 석유화학 수요 증가로 수익성이 개선됐다”고 설명했다.

이어 “3분기 한계사업을 정리해 매출이 37% 감소했지만 전 분기 수준의 이익을 기록한 것도 수익 개선의 요인”이라며 “올해도 방산ㆍ기계의 안정적인 실적 흐름과 글로벌의 수익구조 개선 효과로 실적 개선세가 이어질 전망”이라고 덧붙였다.

김 연구원은 “기존 사업구조 재편과 함께 지난해 4월에 언급한 질산 생산시설 증설 계획, 최근 결정한 REC실리콘 지분 투자는 규모의 경제를 실현하고, 사업 기반 확장으로 시너지를 활용할 수 있는 기회가 될 전망”이라고 강조했다.

한편 그는 “비상장 계열사 한화건설 가치는 분양 물량 증가와 대형 복합개발사업 착공 등으로 수익 개선이 기대된다”며 “장부가액을 적용한 건설 보유지분 가치를 할인할 이유가 없어 목표주가 5만 원 유지가 가능한 펀더멘털을 갖췄다고 본다”고 말했다.