(출처=유안타증권)

유안타증권은 28일 현대제철에 대해 낮은 밸류에이션(평가가치)이 주가 하방을 지켜줄 요인이라며 투자의견 ‘매수’, 목표주가 6만7000원을 유지한다고 밝혔다.

이현수 유안타증권 연구원은 “1분기를 고점으로 2분기에는 철광석과 원료탄 가격이 안정될 것으로 전망했지만, 러시아-우크라이나 전쟁과 호주 기상 악화 이슈가 길어지며 여전히 가격 강세가 나타나고 있다”며 “수급 상황이 정상화될 경우 원재료 가격은 하락할 것으로 전망한다”

다만 그는 “지난 4분기와 1분기까지 이어진 원재료 가격 강세는 주요 수요 산업향 판매가격 인상을 해야 하는 환경을 만들었다”며 “원자재 가격 상승으로 수요 산업들도 원가 부담이 가중돼 가격 협상은 쉽지 않을 것으로 예상되지만, 수익성 확보를 위해서는 판매가격 인상이 필요하다”고 짚었다.

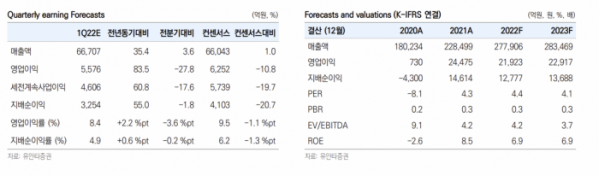

이 연구원은 “철강업종은 전반적으로 올해 예상 실적 기준 낮은 밸류에이션을 보이고 있다”며 “산업의 전체적인 성장성이 낮고 높은 기저에 따라 전년 대비 수익성이 감소할 수 있다는 우려가 반영됐다”고 설명했다.

이어 “하지만 이러한 이유들을 감안해도 올해 기준 주가수익배율(PER) 4.4배와 주가순자산비율(PBR) 0.3배는 주가 하방을 지킬 수 있는 밸류에이션”이라며 “다만 높아진 원재료 가격 안정화가 선행돼야 본격적인 업황 개선을 논해볼 수 있다”고 덧붙였다.