대신증권은 23일 HMM에 대해 운임 상승에 따른 수익 증가가 예상된다며 투자의견 '매수'를 유지하고, 목표주가는 4만2500원으로 종전 대비 16.7% 상향조정했다.

양지환·이지수 대신증권 연구원은 "올해 미주와 유럽항로의 고정운임계약(Service Contract)이 진행중인 가운데, 작년 대비 US 항로(West 기준)는 약 100%, 유럽 항로는 350~400% 인상이 유력하다"며 "올 5월부터 적용될 SC운임은 2022년 3월 18일 단기 상하이컨테이너운임지수(Spot SCFI) 대비 유럽은 약 36% 낮은 수준이며, 미주는 약 25% 낮은 수준으로 추정된다"라고 분석했다.

이어 "이를 근거로 산출한 운임 수익 증가분은 약 $1,676Mn으로, 원화로는 약 2조 원 수준"이라고 설명했다.

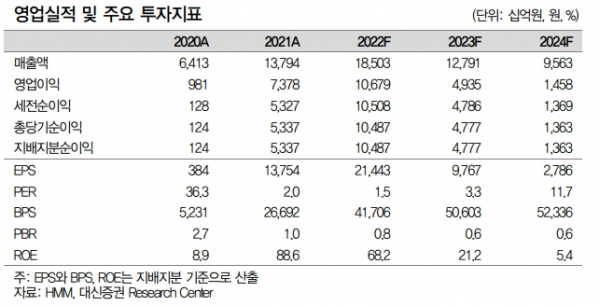

대신증권은 "올해 SC운임 상승을 반영해 연간 추정 영업이익을 기존 8조5000억 원에서 약 10조7000억 원으로 25.6% 상향한다"며 "HMM의 2022년 예상 실적은 매출액 18조5000억 원(+34.1% yoy), 영업이익 10조7000억 원(+44.8% yoy), 지배주주순이익 10조5000억 원으로 전망된다"라고 내다봤다.

컨테이너 시황은 단기 조정국면 이후 3분기까지 안정화할 것으로 예상했다.

대신증권은 "전통적인 비수기(2~3월)에 러시아의 우크라이나 침공, 중국의 코로나 확산 및 인플레이션 심화 영향에 따른 수요 위축으로 운임 조정국면 진입했다"며 "4월 중순 이후 중국의 공장 가동률 회복 및 성수기 진입으로 운임 안정화가 전망된다"라고 밝혔다.