(에프엔가이드)

BNK투자증권은 22일 원익IPS에 대해 투자의견 보유와 목표주가 4만1000원을 제안했다.

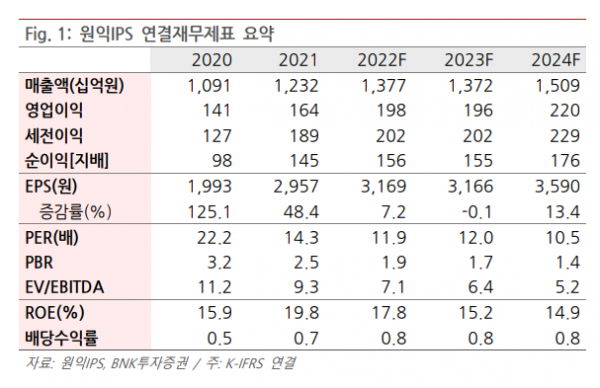

BNK투자증권은 “주요 고객사 설비투자 증가 여부가 불투명함에도 신제품 및 점유율 상승으로 반도체 장비 매출 증가가 예상돼 올해도 양호한 실적이 예상된다”며 “주가 하방 위험은 높지 않으나, 전방 수요 모멘텀이 개선되며 설비투자 상향 움직임이 보이지 않는 한, 주가 상승 여력도 제한적일 전망”이라고 평가했다.

그러면서 “삼성 평택 신공장(P3) 관련 장비 발주가 연초부터 진행되고 있는 것으로 파악되고, 최근 NAND 수급 개선에도 불구하고 하반기 P3 투자 규모는 기대보다 크지 않을 가능성이 높다고 판단한다”며 “이는 최근 NAND 시황 개선이 수요보다는 경쟁사 생산 차질 때문이고, 이미 NAND 생산량이 충분한 상태기 때문”이라고 설명했다.