(출처=키움증권)

키움증권은 14일 LG전자에 대해 자동차부품의 조기 턴어라운드 가능성에 주목해야 한다며 투자의견 ‘매수’, 목표주가 18만 원을 유지한다고 밝혔다.

김지산 키움증권 연구원은 “1분기 연결 영업이익 추정치는 1조 4474억 원으로 시장 컨센서스를 충족시킬 것”이라며 “우크라이나 전쟁으로 러시아 생산 차질과 루블화 평가 절하 우려가 제기되고 있지만, 자동차부품의 조기 턴어라운드 가능성에 초점을 맞출 필요가 있다”고 말했다.

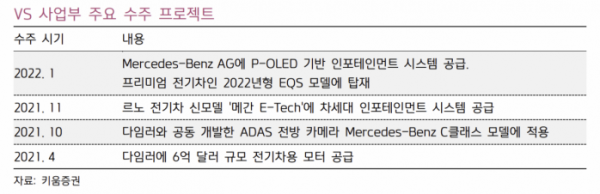

김 연구원은 “자동차부품은 고수익성 인포테인먼트 프로젝트가 확대되고, 전기차 파워트레인은 고객 다변화 성과가 뒷받침돼 손익 개선 속도가 예상보다 빠를 전망”이라며 “하반기에는 차량용 반도체 수급 이슈가 완화되면서 구조적 흑자 기조에 안착할 것”이라고 설명했다.

이어 “가전은 신가전의 해외 확판에 초점을 맞추고 있으며, 판가 인상 효과가 점진적인 수익성 개선으로 반영될 것”이라며 “OLED TV의 점유율 상승세가 지속돼 올해 매출액 비중은 40%에 육박할 것이다. 초소형 42인치 OLED TV의 시장 반응도 긍정적이고, 원가 효율성이 높다”고 분석했다.

김 연구원은 “전사 매출액 중 러시아 노출도는 2% 남짓이어서 지정학적 리스크의 실적 영향은 제한적일 것이다. 가전의 원자재 인플레이션 영향이 불가피하지만, 확고한 프리미엄 경쟁력을 바탕으로 판가 전가 능력을 갖췄다고 판단된다”며 “자동차부품의 턴어라운드와 밸류에이션 재평가가 유효하다”고 짚었다.