하나금융투자는 24일 와이지엔터테인먼트에 대해 올해 영업이익 전망치가 저평가돼 있다며 빅뱅과 트레저 등 소속 가수의 성장에 주목해야 한다고 밝혔다. 이에 투자의견은 ‘매수’, 목표주가는 8만1000원을 유지했다.

이기훈 하나금융투자 연구원은 “오프라인 투어 가시화로 빅뱅의 2분기 컴백이 확정적”이라며 “트레저 역시 앨범 판매량이 2배 증가하며 케이팝의 고성장을 증명하고 있다”고 말했다.

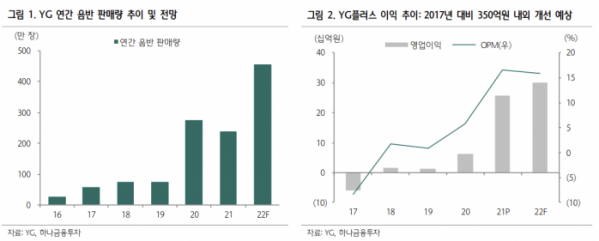

이어 “YG 플러스도 올해도 최소 250억 원 내외의 이익 기여가 예상된다”라고 추정했다.

그는 “2016년에는 빅뱅만으로도 영업이익 300억 원을 웃돌았다”라며 “△빅뱅 투어 재개 △적자였던 YG플러스의 극적인 반전 △블랙핑크와 트레저의 실적 기여 △위버스와의 시너지 효과를 고려하면 올해 영업이익 전망치가 600억 원 내외에 불과한 것이 너무 보수적이다”라고 평가했다.

그는 “최근 6개월에만 약 100억 원 내외의 컨센서스 이익 상향이 있었다”라며 “이런 흐름이 지속하면서 기업가치가 꾸준히 우상향 될 것이다”라고 내다봤다.

이 연구원은 트레저의 앨범 판매량이 급증하며 케이팝의 앨범 판매와 글로벌 팬덤 확대는 별일 없이 고성장하고 있다고 봤다.

그는 “트레저의 2021년 앨범당 판매량은 33만 장이었으나 이번 2월 컴백에서 70만 장을 판매했다”라며 “2020년 블랙핑크가 전 앨범 대비 약 4배 증가한 120만 장을 판매했는데, 트레저도 전 앨범 대비 2배 증가한 것”이라고 설명했다.

이어 “블랙핑크의 팬덤 이 2020년 대비 성장이 없다고 가정해도 올해 앨범 판매량은 약 450만 장 내외로 2019년 대비 5배 증가하는 것이다”라고 덧붙였다.