(출처=대신증권)

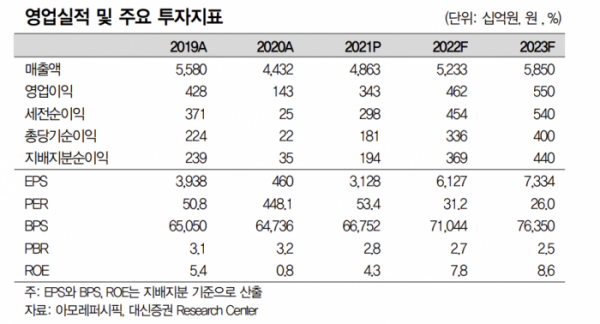

대신증권은 24일 아모레퍼시픽에 대해 목표주가를 19만 원으로 하향 조정한다고 밝혔다. 글로벌 피어(비교 대상)의 주가 하락과 이익 추정치 하향 조정에 따른 것이다.

한유정 대신증권 연구원은 “연초 이후 비효율 채널의 구조조정 효과와 디지털 채널 전환 기대감이 반영되며 시장수익률을 웃도는 양호한 주가 흐름을 시현했다”고 설명했다.

한 연구원은 “중국 이니스프리 오프라인 매장 효율화로 올해 중국 이니스프리 매출액은 지난해 대비 16% 감소할 것으로 추정한다”며 “그럼에도 설화수, 라네즈의 고가 라인 중심 성장으로 제품 믹스 개선이 기대된다”고 말했다.

이어 “지난해 하반기부터 브랜드 려의 중국 매출 비중도 유의미하게 확장되고 있어 이니스프리의 감소 폭을 상쇄할 전망”이라며 “이에 올해 중국 매출액은 9% 성장할 것”이라고 내다봤다.

다만 그는 “중국 이니스프리의 오프라인 점당 매출이 하락하거나 온라인 채널 매출이 부진할 경우 중국 실적 추정치 하향 조정이 불가피하다”고 짚었다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)