블라디미르 푸틴 러시아 대통령이 21일(현지시간) 우크라이나 동부 분쟁지역인 돈바스에 군대를 파견했다. 돈바스 지역의 도네츠크인민공화국(DPR)과 루간스크인민공화국(LPR)을 독립국가로 인정하면서 ‘평화 유지’라는 명목으로 진입 명령을 결정했다.

푸틴 대통령의 이 같은 행보는 2014년 3월의 크림반도 병합 사태와 닮았다는 관측이 나온다.

23일 김상훈 KB증권 연구원은 “연준 긴축 속 지정학적 리스크가 등장했던 사례는 공교롭게도 2014년 같은 지역인 크림반도 분쟁 시이다”라고 진단했다.

우크라이나에 속해 있던 크림자치공화국과 세바스토플은 2014년 독립을 선언하며 크림공화국을 설립했다. 푸틴 대통령은 크림공화국의 독립국가 지위를 승인하면서, 결국 2015년 크림공화국은 러시아 체제로 편입됐다.

김 연구원은 “지정학적 리스크가 금융시장의 중장기 추세를 결정한 경우는 찾기 어렵다”라며 “3월 FOMC가 다가올수록 형성될 컨센서스와 실제 연준의 액션과의 차이가 금융시장의 단기 방향과 변동성을 결정할 것이다”라고 분석했다.

그는 현 상황에 대해 “걱정이 앞서는 긴축과 많은 상상력이 필요한 리오프닝, 최근 급등한 유가 영향을 동시에 고려해야 하는 상황”이라며 “주요국의 GDP 대비 이자를 분석해본 결과 부담은 증가하나 경기 추세를 크게 훼손하지는 않으리라고 본다”라고 평가했다.

이어 “국제유가가 상반기 중 120달러, 연평균 100달러를 웃도는 수준이 아니라면 하반기 물가 안정과 경기회복 전망은 유효하다”라고 봤다.

주식시장에 대해서는 “연초부터 성과가 부진한 선진주식의 반등 기대가 아직은 높지 않다”라며 “미국 주식은 긴축 전망이 꽤 반영됐지만, 하반기 경기회복 전에 둔화 우려가 불거질 수 있다”라고 전망했다.

이어 “국내주식은 물적 분할 후 신규상장의 영향이 크지만, 주가수익비율(P/E) 10배는 여전히 매수 대응 영역이라 판단한다”라며 “봄이 지나면서 리오프닝, 중국 부양책 등 호재들이 점차 모습을 드러낼 것이란 전망은 유지한다”라고 말했다.

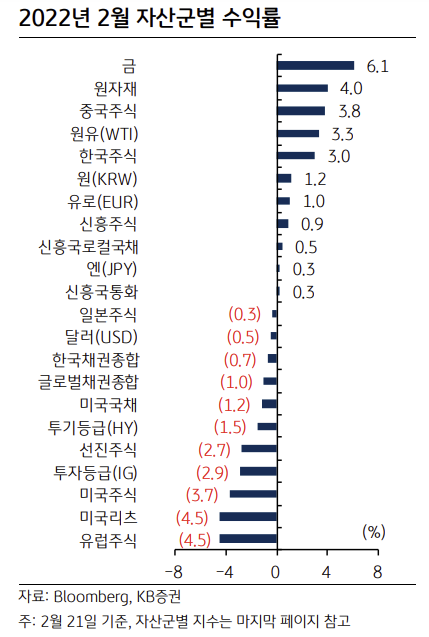

끝으로, 그는 “우크라이나 지정학적 리스크로 원유 (WTI)와 금이 가장 높은 수익률을 기록한 가운데 당분간 추가 상승도 예상된다”라고 내다봤다.

이어 “지정학적 이슈 이후 원유는 오미크론 피크아웃 등 수요 확대를 반영해 구조적 강세 전망을 유지한다”라면서도 “금은 연준 긴축과 실질금리 상승을 반영해 완만한 하락이 예상된다”라고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)