(출처=DB금융투자)

DB금융투자는 17일 LG이노텍에 대해 투자의견 ‘매수’, 목표주가 38만 원을 유지한다고 밝혔다.

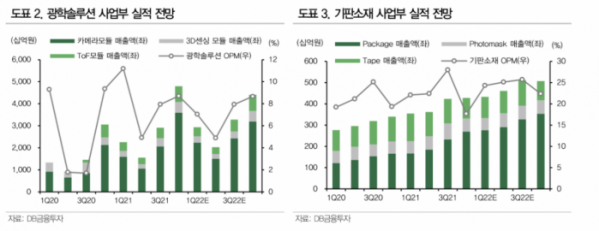

권성률 DB금융투자 연구원은 “지난해 4분기 폭풍 성장 이후 1분기는 숨 고르기에 진입했다”며 “하지만 계절성이 워낙 큰 광학솔루션을 제외한 나머지 사업부 매출은 4분기 대비 빠지지 않고, 광학솔루션 매출은 전년 대비 26% 증가할 것으로 예상된다”고 설명했다.

권 연구원은 “2019년부터 2021년까지 3년 평균 69%의 영업이익 성장을 해서 올해는 그 정도 성장이 어렵지만 두 자릿수 성장은 가능할 전망”이라며 “화소 수가 증가하면서 스펙 업그레이드가 될 광학솔루션이 여전히 중추 역할을 하면서 반도체 패키지 위주 기판소재사업부 영업이익이 크게 증가할 것”이라고 내다봤다.

그러면서 “전장부품사업부는 지난해 누적된 부실을 일부 덜어냈으며, 매출이 17% 증가하면서 적자 폭이 크게 줄 것으로 기대된다”고 덧붙였다.

이어 권 연구원은 “실적 전망치는 이전 대비 소폭 상향 조정했지만, 주가는 최근 한 달 동안 19% 하락했다”며 “지난해 말과 올해 초 주가가 너무 급격히 움직인다는 우려감이 있었지만, 이제는 해소돼 매수 의견을 유지한다”고 전했다.