메리츠증권은 16일 F&F에 대해 ‘매분기 신기록을 기록 중’이라며 ‘매수’를 추천했다. 목표주가는 140만 원으로 상향했다.

하누리 메리츠증권 연구원은 F&F는 지난해 4분기 사상 최대 분기 실적을 기록했다”며 “예상치를 상회했다”고 전했다.

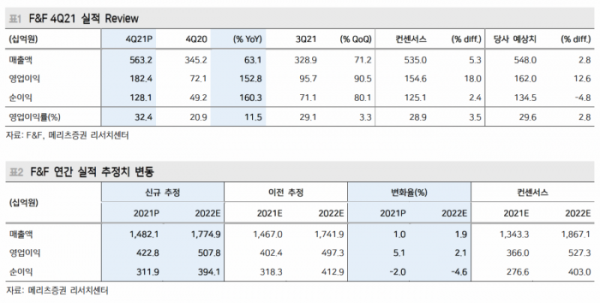

F&F는 지난해 4분기 매출액 5632억 원, 영업이익 1824억 원으로 각각 전년 대비 63.1%, 152.8% 증가했다.

국내 MLB의 브랜드력 및 재구매율이 상승하면서 점당 매출액이 45.9% 늘었다. 중국 내 매출은 248% 늘어난 1504억 원을 기록하면서 신기록을 달성했다. 특히 디스커버리(Discovery)가 아웃도어 훈풍에 힘입어 분기 최대 매출 2094억 원을 기록했다.

하 연구원은 “F&F는 실적과 밸류에이션(Valuation), 모멘텀까지 어느 하나 손색이 없다”며 “최선호주로서 적극 매수 접근을 추천한다”고 전했다.

이어 “중화권향 저변 확장과 내수 브랜드력 향상을 기반으로 매분기 역대 최고 실적을 기록할 것”이라며 “중국 MLB 매장수가 지난해 494개에서 올해는 804개로 늘어날 것으로 추정된다”고 덧붙였다.

밸류에이션도 프리미엄 적용이 아깝지 않다는 평가다. 하 연구원은 “영업이익률(OPM)은 28.6%, 자기자본이익률(ROE)은 47.2%로 글로벌 소비재 중 최고 수준”이라며 “그러나 12개월 선행 주가수익비율(PER)은 16배에 불과하다”고 강조했다.

이어 “모멘텀의 경우 지분율 57%인 테일러메이드의 연결 편입 또한 시간 싸움”이라며 “편입 시 매출은 70%, 영업이익은 50% 상향이 가능하다”고 분석했다.