하나금융투자는 15일 쏠리드에 대해 ‘올해 큰 폭의 이익 성장이 확실한 상황’이라며 ‘매수’를 추천했다. 목표주가는 1만5000원을 유지했다.

김홍식 하나금융투자 연구원은 “쏠리드가 4분기 어닝 서프라이즈를 기록했다”며 “수주 진행 상황 및 주요 지역별 매출 동향과 개발비 이슈를 감안할 때 올해엔 지난해보다 한 단계 높은 이익 달성이 유력한 상황”이라고 밝혔다.

이어 “실적 개선에도 불구하고 주가 상승 폭이 미미해 가격 메리트가 높다”며 “국내 5세대이동통신(5G) 장비주 실적 개선에 대한 믿음이 낮은 현시점이 매수 적기라는 판단”이라고 덧붙였다.

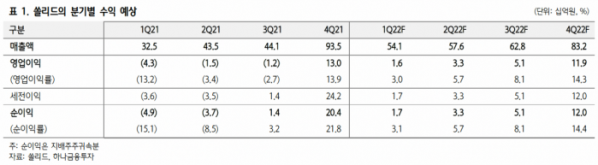

지난해 4분기 쏠리드는 연결 매출액이 935억 원으로 전년 대비 49% 증가했고, 영업이익은 130억 원으로 전년 대비 흑자전환했다.

현재 수주 상황과 지역별 매출 동향을 감안하면 올해도 이익이 급증할 것으로 예측된다.

김 연구원은 “아마도 올해 쏠리드 실적 호전의 1등 공신은 영국·미국·’오랜(O-RAN·Open-Radio Access Network)’ 매출이 될 전망”이라며 “2020년 하반기에서 지난해 상반기 극도의 부진을 기록했던 미국 광중계기(DAS) 매출이 지난해 연말을 기점으로 정상화되는 양상이며 런던 지하철 중계기 매출도 이미 본 궤도에 오른 상황이라 큰 기대를 갖게 한다”고 전했다.

이어 “신규로 계상되는 O-RAN 매출은 개발비 부담을 크게 줄여줄 것”이라며 “국내 통신사 중계기 투자 부진이 여전히 아쉬운 부분이나 수출만 갖고도 올해 이익 급증 가능성은 높다”고 말했다.