(출처=이베스트투자증권)

이베스트투자증권은 28일 네이버에 대해 금리 인상과 양적 긴축 등에 따른 전 세계적인 성장주 밸류에이션(가치평가) 프리미엄 축소를 반영해 목표주가를 기존 50만 원에서 41만 원으로 18% 하향 조정했다. 투자 의견은 '매수'를 유지하지만, 장기 매수 관점도 그대로 유지한다고 밝혔다.

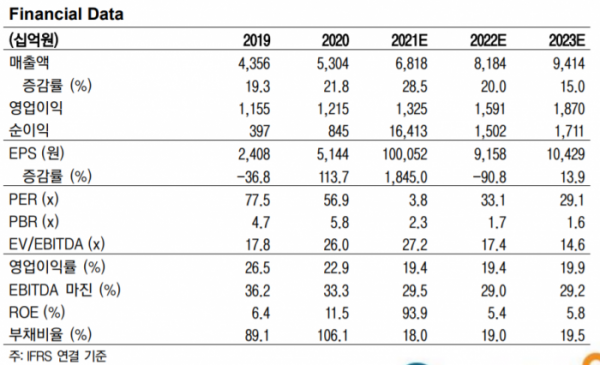

성종화 이베스트투자증권 연구원은 "4분기 연결 기준 매출액은 1조9277억 원, 영업이익 3512억 원으로 시장 전망치에 부합하는 수준"이라며 "전년 대비 매출액 증가율은 2020년 21.8%에서 2021년 28.5%로 성장 강도가 대폭 강화됐는데, 이는 코로나19에 따른 온라인 결제, 커머스, 콘텐츠 등의 성장성 수혜에 따른 것"이라고 설명했다.

성 연구원은 "올해 이후부터는 성과형 광고 중심의 DA(디스플레이 광고), 온라인 결제, 커머스, 콘텐츠 등의 역기저 영향으로 매출 성장 강도는 비교적 큰 폭으로 둔화할 것"이라며 "글로벌 웹툰 사업 성장성 강화와 스마트스토어의 일본 영업 강화 등 글로벌 사업을 위한 공격적 투자 등으로 당분간 2021년 수준의 유지가 현실적"이라고 짚었다.

그러면서 "금리 인상과 양적 긴축 등에 따른 전 세계적인 성장주 밸류에이션 프리미엄 축소 과정을 반영해 목표주가를 하향 조정했다"며 "플랫폼 랠리는 단기 일단락된 상황이며, 플랫폼 비즈니스 관련 에너지 축적과 새로운 모멘텀 확보까지는 긴 호흡의 접근이 현실적이라고 판단한다"고 부연했다.