(출처=대신증권)

대신증권은 20일 현대로템에 대해 무난한 실적이 기대되고 수주가 늘었다며 투자의견 '매수'를 유지했다. 다만, 목표주가는 기존 2만7000원에서 2만6000원으로 하향조정했다.

이동헌·이지니 대신증권 연구원은 "현대로템이 구조조정 완료, 방산 회복, 수주잔고 증가 물량 매출인식으로 정상궤도에 진입했다"고 평가했다.

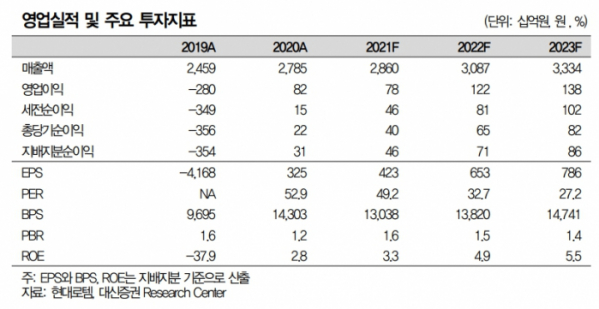

대신증권은 "4분기 실적은 매출액 7851억 원, 영업이익 283억 원으로 예상된다"며 "컨센서스 대비 매출액은 부합하나 영업이익은 -11% 하회하는 수준"이라고 분석했다. 이어 "매출 증가 기조에도 더딘 이익 개선, 충당금 이슈와 원가부담은 여전하다"라고 덧붙였다.

대신증권은 "작년 수주는 3조4000억 원으로 급증했다"며 "철도부분에 작년 4분기 1조3000억 원 수주가 집중됐다"고 설명했다.

그러면서 "방산도 작년 1조 원 수주하며 제품 다변화, 프로젝트 확대가 이뤄졌다"며 "플랜트는 흑자 기조를 유지하고 있는 가운데 성장 동력 발굴을 준비중"이라고 덧붙였다.

대신증권은 "단기 실적보다 철도와 K-2 전차의 업계 입지와 수소 신사업이 주가를 주도할 것"이라고 내다봤다.