(출처=신한금융투자)

신한금융투자는 18일 이녹스첨단소재에 대해 ‘4분기에도 호실적이 지속될 것’이라며 ‘매수’를 추천했다. 목표주가는 7만 원으로 상향했다.

황성환 신한금융투자 연구원은 “유기발광다이오드(OLED) TV가 4분기 실적 서프라이즈를 이끌었다”며 “기존 4분기 실적 추정치를 상향 조정한다”고 밝혔다.

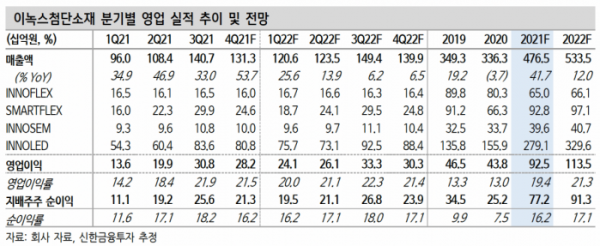

신한금융투자는 이녹스첨단소재가 4분기 연결기준 매출액 1313억 원, 영업이익 282억 원으로 각각 전년대비 53.7%, 49.4% 증가할 것으로 예측했다. 연말 재고 조정이 예상되던 OLED TV 부문 봉지재의 꾸준한 수요로 예상 대비 깜짝 실적을 시현했을 거란 전망이다.

황 연구원은 “특수필름 산업은 가동률이 올라갈수록 영업레버리지 극대화가 가능하다는 특징이 있다”며 “4분기 영업이익률은 지난 3분기에 이어 20% 대를 유지할 것으로 예상한다”고 전했다.

특히 올해는 창립 이해 최대 실적을 이어갈 것이란 관측이다. 황 연구원은 “LG디스플레이 고객사 다변화로 올해 WOLED 시장 확대가 지속될 전망”이라며 “올해 매출액 5335억 원, 영업이익 1135억 원으로 각각 전년대비 12.0%, 22.7% 증가할 것으로 추정한다”고 분석했다.