(출처=대신증권)

대신증권은 17일 한미약품에 대해 ‘4분기 실적이 기대치를 상회할 전망’이라며 ‘매수’를 추천했다. 목표주가는 34만 원으로 낮춰 잡았다.

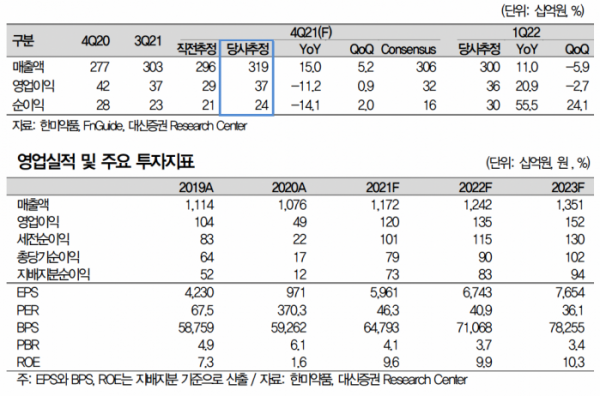

임윤진 대신증권 연구원은 “한미약품은 캐나다 앱토즈(Aptose)에 기술이전한 HM43239 관련 기술료 수익 인식 및 자회사 북경한미 실적 성장이 예상된다”며 “컨센서스 매출액 3061억 원 및 영업이익 321억 원을 상회할 전망”이라고 밝혔다.

대신증권은 4분기 한미약품이 매출액은 전년 대비 15.0% 오른 3189억 원, 영업이익은 전년 대비 11.2% 내린 372억 원을 기록할 것으로 내다봤다.

올해는 특히 신약 파이프라인의 미국 식품의약국(FDA) 허가와 임상 결과 발표가 중요하다는 판단이다.

한송협 대신증권 연구원은 “호중구감소증 치료 바이오신약 롤론티스는 지난해 8월 최종보완요구공문(CRL) 수령 후 자료 보완 중을 파악된다”며 “올해 1분기 바이오의약품 품목허가(BLA) 관련 재신청을 할 예정이며 연내 평택 바이오 공장 재실사 후 2023년 미국 출시가 기대된다”고 전했다.

이어 “항암 혁신 신약인 포지오티닙은 이르면 올해 하반기 미국에서 조건부 허가를 획득할 것으로 기대된다”며 “비알코올성지방간염 치료제(NASH)는 이중작용 바이오 신약(Dual agonist)이 파트너사 머크가 진행중인 임상 2상의 연내 중간결과 발표가 기대되고 삼중작용 바이오신약(Triple agonist)이 연내 미국 임상 2상 주요 결과 발표가 기대된다”고 덧붙였다.