(출처=한국투자증권)

한국투자증권은 13일 SK하이닉스에 대해 상반기 메모리 가격에 대한 눈높이가 올라가는 중이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 14만5000원에서 16만 원으로 상향 조정했다.

이원식·박상수 한국투자증권 연구원은 "디램(DDR4 8Gb 기준) 현물가격 강세가 지속되며 현물가격과 고정가격의 괴리율(전일 기준 +0.3%)은 작년 8월 20일 이후 처음으로 프리미엄(현물가>고정가)으로 전환되기 시작했다"며 "현물가격 강세가 유지되며 고정가격과의 괴리율이 더욱 확대될 것으로 전망한다"라고 분석했다.

이어 "중국 정부의 시안 지역 봉쇄 조치가 장기화되며 디램과 낸드 모두 공급 차질이 발생하고 있는 가운데 세트 생산 개선으로 PC, 서버 세트업체들의 메모리 재고는 감소해 수요 전망치가 상향 조정되고 있기 때문"이라고 설명했다.

한국투자증권은 "1분기 메모리 가격은 비수기에도 불구하고 세트업체들의 재고 축적 수요로 강세가 예상된다"며 "상반기 메모리 가격 전망에 대한 눈높이가 상향 조정될 수 있을 것"이라고 평가했다.

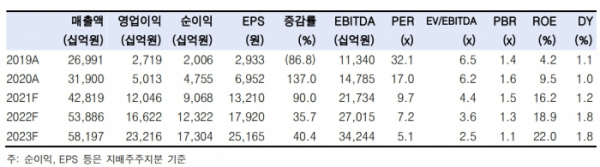

또 한국투자증권은 "2022년 메모리 가격을 상향 조정했다면서 "인텔 낸드 사업부 실적의 연결 반영으로 SK하이닉스의 2022년 연간 영업이익 전망치를 기존 12조6000억 원에서 16조6000억 원으로 32% 상향 조정했다"고 설명했다.