11일 한국거래소에 따르면 올해 들어 KRX 게임 K-뉴딜지수는 -13.13% 하락했다. 거래소 테마 지수 가운데 가장 큰 낙폭이다. 같은 기간 인터넷ㆍBBIG K-뉴딜지수도 각각 -11.86%, -6.52% 떨어졌다.

이날 종가 기준 52주 신저가를 경신한 종목들도 잇따라 나왔다. 크래프톤은 전일 대비 -4.33% 내린 36만5000원에 마감하며 상장 이후 최저가를 기록했다. 넷마블과 더존비즈온도 각각 11만 원, 6만6100원으로 마감해 52주 신저가를 새로 썼다

같은 날 카카오는 전일 대비 -1.66% 하락한 9만5000원에 거래를 마쳤다. 이달 내내 하락세를 이어가던 카카오는 지난해 4월 액면분할 이후 처음으로 주가가 10만 원 아래로 내려갔다.

성장주의 약세는 연준의 조기 긴축 여파에 따른 것으로 보인다. 지난주 원ㆍ달러 환율은 1200원을 돌파했고, 미 장기물 국채금리는 코로나19 이전 수준까지 폭등했다. 여기에 한국은행이 14일 금융통화위원회에서 기준금리를 올릴 가능성에 무게가 실리면서 금리 상승 압력은 더욱 커지는 상황이다.

통상 금리 인상기에는 할인율 부담이 큰 성장주보다 가치주가 강세를 보이는 것으로 알려져 있다. 연초 이후 외국인과 기관의 순매수세도 밸류에이션(평가가치)이 낮은 저PER 업종(운송, 철강, 에너지 등)을 중심으로 몰린 것으로 나타났다.

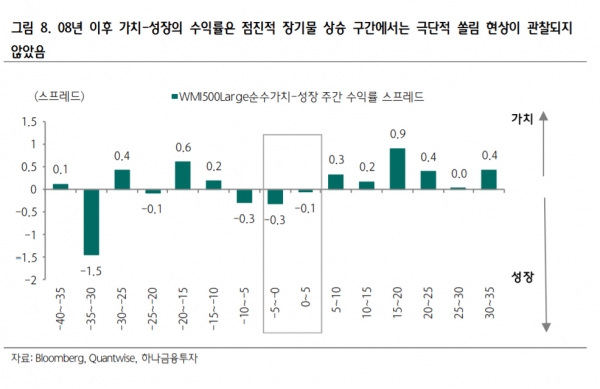

다만 전문가들은 성장주의 ‘패배’를 선언하기에는 다소 이르다고 지적했다. 지난주 장기금리의 급등세가 다소 이례적이라는 평가다. 과거 장기금리가 점진적으로 오르는 구간에서는 성장주와 가치주의 수익률 차이가 그리 극단적이지 않았다는 얘기다.

이재선 하나금융투자 연구원에 따르면 2008년 이후 원ㆍ달러 환율이 1190원을 웃돌고, 장기금리가 15bp 이상 급등한 구간은 총 14차례였다. 이때 주간 수익률 평균은 가치주가 1.8%, 성장주가 0.6%였다.

이 연구원은 “원화 약세와 장기물 급등이 겹치는 구간에서 가치주가 유리했던 것은 사실이지만, 장기물 금리의 평균 상승 폭인 5bp의 점진적 상승이 진행된다면 수익률이 극단적으로 어느 한 쪽에 쏠릴 가능성은 낮다”고 설명했다.

따라서 종목별 이익 모멘텀을 고려한 선별 작업이 필요하다는 조언이 나온다. 지난해 10월 이후 코스피 내 성장주, 특히 미디어ㆍ게임 테마의 이익 영향력도 눈에 띄게 반등하고 있다.

이진우 메리츠증권 연구원은 “유동성 정상화가 당장의 시장 리스크로 확산하지 않는다면 종목 간의 밸류에이션 간극 축소가 전개될 가능성이 높다”며 “외국인의 급격한 이탈이 없는 점과 지수 부진 속 실적 개선 대형주들의 상대적 선전이 이어지고 있는 것도 이런 배경이라고 판단한다”고 말했다.