메모리업황 턴어라운드ㆍ인텔 낸드 인수 효과 본격화

지난해 사상 최대 매출을 달성한 삼성전자의 목표주가가 상승 릴레이를 이어가는 가운데, 증권사들이 시가총액 2위 반도체 기업 SK하이닉스의 목표주가도 줄상향하고 있다. 메모리 반도체 업황 우려가 사그라지면서 국내 반도체 회사들의 장밋빛 전망도 줄을 잇고 있다.

11일 금융정보업체 에프앤가이드에 따르면 국내 증권사 23곳이 제시한 SK하이닉스의 목표주가는 14만9000원이다. 이는 한 달 전 13만7870원에서 1만 원 이상(8%) 상향 조정된 수치다.

올해 들어 증권사들은 SK하이닉스의 목표주가를 높이고 있다. KTB투자증권은 지난 10일 SK하이닉스의 목표주가를 13만5000원에서 17만 원으로 올려잡았다. 한화투자증권은 14만 원에서 18만 원으로, 유진투자증권은 13만 원에서 16만 원으로 상향조정했다. 하나금융투자는 지난달 13만 원에서 16만3000원으로 올린 목표주가를 유지했다.

이날 외국계 투자은행(IB) 골드만삭스도 올해 D램 가격 예측을 상향 조정하고 올 중반부터 내년 초까지 업사이클이 지속될 것이란 내용의 보고서를 내놨다. 또 SK하이닉스 투자의견을 '중립'에서 '매수'로 상향했다. 목표가 역시 12만 원에서 17만 원으로 높였다.

지난해 연간 잠정실적을 발표한 삼성전자가 호실적을 거둔 가운데, SK하이닉스의 실적 기대감도 높아지고 있다. 증권가는 SK하이닉스의 지난해 매출과 영업이익이 각각 42조9700억 원, 12조3600억 원에 달할 것으로 전망하고 있다. 매출액은 2018년 최고 매출액(40조4451억 원)을 넘어서는 규모고, 영업이익도 역대 세 번째로 높다.

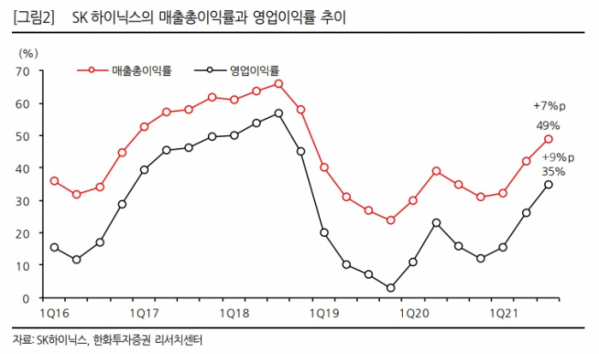

올해는 매출액과 영업이익이 각각 전년 대비 15%, 7%씩 늘어난 49조 원대, 13조 원대 실적을 거둘 것으로 전망된다. 특히, 매출액은 작년에 이어 사상 최대 기록을 경신할 것으로 보인다. 일각에서는 연매출 50조 원 돌파도 충분히 가능할 것으로 내다보고 있다.

KTB투자증권은 SK하이닉스가 매출 52조 원대, 영업이익 14조 원대의 연간 실적을 거둘 것으로 전망했다. 김양재 KTB투자증권 연구원은 "올해 메모리 업황은 상저하고 패턴을 전망한다"며 "2분기부터 수요는 성수기에 진입하는 가운데 공급 증설은 미미하기 때문에 메모리 수급은 더욱 타이트해질 것으로 예상된다"라고 분석했다.

한화투자증권은 "SK하이닉스가 올해 매출 59조3000억 원, 영업이익 19조2000억 원을 달성할 것으로 전망한다"면서 "당초 약세를 보일 것으로 봤던 PC와 서버 수요가 양호하고, 코로나19로 2년간 부진했던 모바일 수요는 예년 수준으로 회복할 것으로 예상된다"라고 전망했다.

이어 "SK하이닉스의 4분기 실적은 매우 양호하다. 메모리 다운사이클도 짧게 끝날 것임이 명확해졌다"며 "D램 가격 하락 마무리, 인텔 낸드 실적 연결 반영을 감안하면 사상 최대 영업이익을 냈던 2018년에 근접한 실적이 기대된다"고 평가했다.

한편, 메모리 업황 턴어라운드 기대감이 높아지면서 삼성전자는 이달 들어 7개 증권사가 목표가를 줄상향했다. 주당 가격이 10만 원을 넘어 11만 원을 제시한 곳도 나타났다. DB하이텍도 이달 들어 유안타증권과 신한금융투자가 목표가를 올리면서 반도체주 대망론에 편승했다.

대신증권은 ”올해 상반기 메모리 반도체 가격 하락은 제한적일 것으로 예상한다"며 "하이퍼스케일러 기업들의 메모리 반도체 수요는 지속적으로 증가하고 있는 한편 공급사들의 수익성 위주 전략은 강화되고 있다. 메모리 반도체 업사이클로 (반도체 기업의 ) 사상 최대 실적이 기대된다”라고 진단했다.