▲출처 = 대신증권

대신증권는 28일 HMM에 대해 4분기 사상 최대 이익을 낼 것으로 전망한다면서도 내년 시황의 하강 국면 진입 가능성을 반영해 목표주가를 4만8000원에서 3만6000원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

양지환 대신증권 연구원은 “목표주가 하향은 내년 하반기 컨테이너 시황의 다운사이클(하강 국면) 진입 가능성을 반영해 적용 멀티플을 하향 적용했다”라고 밝혔다.

그는 “내년 상반기까지 물류 병목현상이 지속하면서 견조한 시황과 이익 흐름을 전망한다”라면서도 “내년 하반기부터 병목현상 완화와 2023년~24년 인도 예정 신조 선박의 증가로 업황 다운사이클(하강 국면) 진입 가능성이 커 적용 멀티플을 하향했다”라고 설명했다.

그는 “HMM의 주가는 업황 피크아웃(Peak-out) 가능성을 올해 상반기 말부터 반영해 추가적인 조정 가능성은 크지 않다”라고 말했다.

이어 “내년 상반기 매각 이슈가 본격화되기까지는 상승 여력은 제한적인 박스권 흐름을 연출할 가능성이 크다”라고 내다봤다.

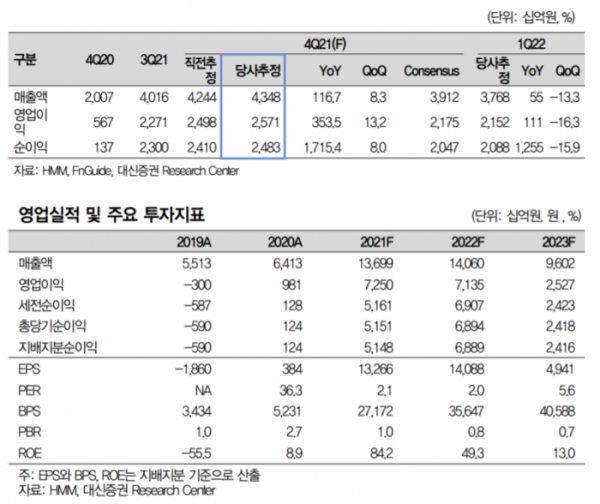

잿빛 전망에도 HMM의 4분기 영업이익은 사상 최대가 될 것으로 추정된다.

그는 “올해 4분기 영업이익은 2조5713억 원으로 시장 컨센서스를 18% 웃돌 것으로 추정한다”라며 “이는 창사 이래 최대 분기 실적으로 기록될 전망이다”라고 말했다.