(출처=대신증권)

대신증권은 28일 LIG넥스원에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 기존 6만7000원에서 8만6000원으로 상향 조정한다고 밝혔다.

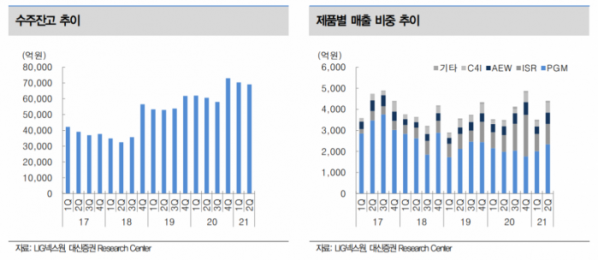

이동헌 대신증권 연구원은 “4분기 실적은 매출액 5801억 원, 영업이익 233억 원을 예상한다”며 “3분기 수주 잔고는 6조7000억 원으로 증가해 매출액은 전년 대비 상승 기조가 유지된다”고 설명했다.

이 연구원은 “올해 공시된 수주 건의 합산 금액은 전날(27일) 기준 1조4000억 원 수준으로, 단일 건에 대한 수주 금액이 적어 공시되지 않는 프로젝트를 합산 시 연말까지 대략 2조 원 내외의 수주가 될 것으로 전망한다”며 “연내 천궁-II 해외 수주가 확정된다면 지난해 말 수주 잔고 7조3000억 원에서 올해 말 잔고는 9조 원 이상으로 증가할 전망이다”라고 전했다.

그러면서 “통상 한 국가에 무기체계를 수출하기 위해서는 통상 10년의 세월이 필요하다”며 “2014년과 2015년 수출과 2016년, 2017년 수출 감소는 타깃(목표) 수주 지역과 프로젝트의 한정성으로 사이클의 등락을 보였을 뿐, 긴 방산 수출 사이클 대비 주가를 관찰한 시계열이 짧았다”고 짚었다.

이어 “현재 2015년 대비 수출 품목과 지역이 다변화되고 있다”며 “수출 경쟁력은 높아졌고, 밸류에이션(가치)은 낮아졌다. 기계ㆍ방산주 최선호주로 추천한다”고 덧붙였다.