(출처=NH투자증권)

NH투자증권은 24일 현대중공업에 대해 ‘내년 영업 흑자전환이 예상된다'며 ‘매수’를 추천했다. 목표주가는 11만 원을 새로 제시했다.

최진명 NH투자증권 연구원은 “재료비 상승에 대한 부담은 완전히 해소된 상태”라며 “올해 수주 물량은 선가 인상을 통해 비용 상승을 전가한 상태고, 기존 수주 물량에 대해서는 올해 2분기 중 관련 비용을 선제반영한 만큼 올해 영업 흑자전환을 예상한다”고 밝혔다.

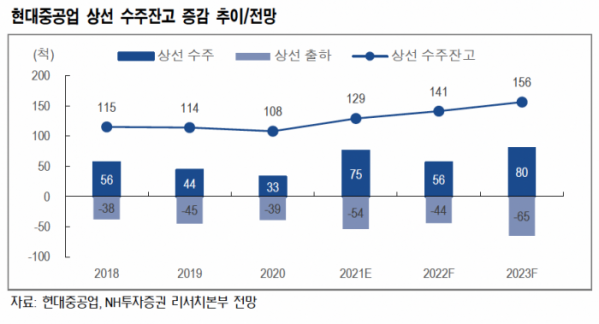

이어 “내년은 탱커선 수요의 회복이 예상되는 가운데 예상 수주 물량은 약 100억 달러로 2017~2020년 평균 대비 35% 높은 수준”이라며 “수주잔고의 증가를 유지하는데 부족함이 없을 것으로 판단한다”고 덧붙였다.

특히 환경규제 강화 추세까지 감안하면 장기간 외형 성장 및 수익개선 추세가 지속될 것이란 전망이다. 국내 조선업의 불황도 사실상 마무리 국면이란 평가다.

최 연구원은 “현대중공업은 4년간 수주잔고가 48% 증가했고 산업계에서는 내년부터 인력 부족이 예상된다는 의견이 나오기 시작했다”며 “2023년 도입이 예상되는 신규 환경규제를 감안하면 친환경선박 수요는 지속적으로 확대될 것”이라고 내다봤다.