(출처=IBK투자증권)

IBK투자증권은 24일 에스엠에 대해 투자의견 ‘매수’, 목표주가 11만 원을 유지한다고 밝혔다.

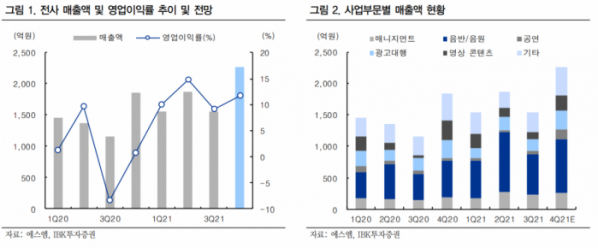

이환욱 IBK투자증권 연구원은 “에스엠의 연결 기준 4분기 매출액과 영업이익은 전년 동기 대비 22.7%, 1866.3% 오른 2260억 원, 265억 원을 전망한다”며 “시장 컨센서스(추정치)인 매출액 2218억 원, 영업이익 257억 원에 대체로 부합한다”고 말했다.

이 연구원은 “K팝 팬덤 확대에 따른 대표 아티스트 IP(NCT, 에스파 등)의 앨범 판매량이 증가하는 가운데 공연, 광고, 드라마 등의 사업 부문 실적 회복세가 나타나며 실적을 견인할 것으로 예상된다”며 “코로나19로 부진했던 주요 자회사들의 실적 개선세가 나타나고 있다”고 설명했다.

그러면서 “올해 최대 실적 달성에 이어 내년에도 글로벌 투어 공연과 신사업 가시화로 성장을 지속할 것”이라며 “신종 코로나바이러스 감염증(코로나19)으로 매출 공백이 크게 발생했던 공연 부문이 회복되며 전사 실적을 견인할 전망”이라고 내다봤다.

이어 “자회사 디어유의 플랫폼 내 신규 IP 입점과 NFT(대체불가토큰) 상품 출시가 상반기 중 가시화될 것으로 기대된다”며 “오프라인 공연이 향후 온라인과 이중 진행돼 고정비 부담이 완화되고, 자회사 SMC의 ‘Beyond live’를 통한 온라인 공연 송출 여건이 마련돼 추가적인 외형 확장과 수익성 개선이 전망된다”고 덧붙였다.