증권가 "실적 중심 종목 선별 필요"

대표적 경기방어주로 꼽히는 유통주에 연말이 되면서 투자자들의 관심이 집중되고 있다.

다만 오미크론 확산과 미국 자산매입 축소 등 예측이 어려운 변수들이 상존하고 있어 투자에 신중해야 한다는 분석도 나온다.

20일 이투데이 취재를 종합하면 유통주 중에선 농심과 이마트 등이 주가 상승 여력이 있는 것으로 평가된다. 이 종목들은 공통적으로 4분기 전년 대비 실적 개선이 가능할 것으로 전망된다.

하나금융투자는 농심에 대해 투자의견 '매수' 목표주가 50만 원을 제안했다. 농심이 이날 오전 10시 10분 기준 31만3500원에 거래되고 있음을 고려하면 60%가량 상승 여력이 있는 것으로 평가했다.

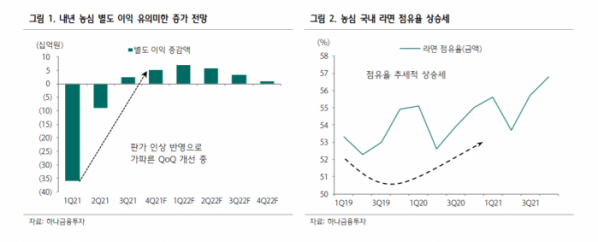

높은 평가가 나오는 이유는 4분기 실적 기대감이 커지고 있기 때문이다. 농심은 4분기 매출액 6727억 원 영업이익 307억 원을 기록할 것으로 전망된다. 각각 전년 대비 6.34%, 18.08% 증가한 수치다. 국내와 해외를 합해, 라면 총 매출이 전년 대비 4.8% 늘어날 것으로 예상된다. 농심은 금액 기준 국내 라면 시장의 56.8%를 차지하고 있는 것으로 파악된다.

이마트도 실적 순항을 이어가고 있다. 이마트는 3분기까지 연결기준 18조723억 원의 매출을 기록했다. 이는 전년 동기 실적(16조3065억 원)을 상회하는 수치다. 이마트 분기 매출이 '6조 원'을 돌파한 것은 이번이 처음이다. 4분기에도 전년보다 매출과 영업이익이 각각 19.64%, 71.85% 늘어난 6조8512억 원, 1459억 원을 기록할 것으로 보인다. 증권가에선 이마트 목표주가를 20만 원에서 21만4000원까지 잡고 있다. 이마트는 20일 오전 기준 15만3500원 선에서 거래 중이다.

반면 향후 실적 관련 암초를 만난 업체에 대해선 부정적인 평가가 나온다. 대표적인 업체가 오미크론 확산 변수에 직면한 하이트진로다. 11월 소폭 회복세를 보이던 주류시장(유흥)은 신종 코로노바이러스 감염증(코로나19) 재확산과 정부의 거리두기 강화로 이달 다시 어려운 국면으로 진입하고 있다.

소주 매출의 경우 시장 점유율 상승과 성수기 효과로 4분기 소폭 성장할 것으로 보이지만, 맥주 부문 매출이 전년보다 6.3%가량 줄어들 것으로 보인다는 게 업계 설명이다. DB금융투자는 하이트진로 목표주가를 기존 4만8000원에서 1만 원 내린 3만8000원으로 하향 조정했다.

하이투자증권은 올해 실적이 부진했던 현대그린푸드 목표주가를 1만5000원에서 1만800원으로 하향 조정했다. 현대그린푸드는 3분기 연결기준 전년보다 10.6% 늘어난 8939억 원 매출을 기록했으나, 영업이익이 39.9% 감소해 140억 원에 그쳤다. 코로나19 여파로 단체 급식과 유통 사업 고객이 줄었고, 더불어 자회사인 현대리바트 신규오픈과 투자 등으로 판관비가 증가한 탓이다.

다만 하이투자증권은 "내년의 경우 코로나 19 등이 완화되면 단체급식 및 유통사업 등의 매출 상승뿐만 아니라 외식사업 등의 매출 성장속도도 빨라지면서 올해 실적 부진에서 벗어날 것으로 기대된다"는 평가를 내놓기도 했다.