(DB금융투자)

DB금융투자는 17일 하이트진로에 대해 부진한 맥주 시장점유율이 우려된다며 목표주가를 기존 4만8000원에서 3만8000원으로 낮춰 잡았다. 투자의견은 ‘매수’를 유지했다.

차재헌 DB금융투자 연구원은 “하이트진로는 기대보다 성장 동력이 약한 상황”이라며 “주류 시장(유흥)은 신종 코로나바이러스 감염증(코로나19) 재확산과 사회적 거리두기 강화로 다시 어려운 국면에 들어서고 있다”라고 말했다.

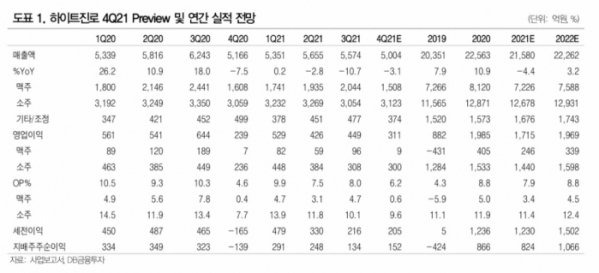

차 연구원은 “올 4분기에는 매출액 5004억 원, 영업이익 311억 원을 거둘 전망”이라며 “기저효과 등이 반영된 것으로 맥주 부문이 감소세를 이어갈 것”이라고 분석했다. 특히 맥주 부문 매출액은 1508억 원으로 지난해 동기 대비 6.3% 줄어들 것으로 봤다.

그는 목표주가를 낮춘 원인으로 예상보다 부진한 맥주 시장점유율, 치열해지는 경쟁 상황, 원가 상승, 판매관리비 부담 등을 꼽았다.

차 연구원은 “전반적인 시장 상황 악화로 2022년 불투명한 흐름이 예상된다”면서 “테라 흥행과 동반한 맥주 시장점유율 역전은 코로나19와 수제맥주 성장으로 김이 빠졌다”라고 덧붙였다.