(출처=KB증권)

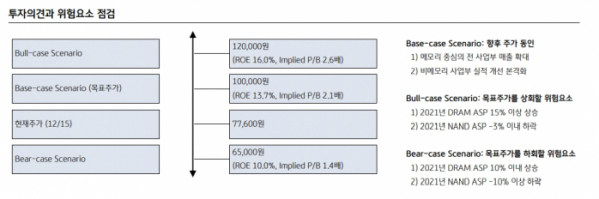

KB증권은 16일 삼성전자에 대해 반도체 수요가 공급을 상회한다며, 투자의견 '매수', 목표주가 10만 원을 유지했다.

김동원 KB증권 연구원은 "내년 메모리와 비메모리 반도체 부문의 고객사들 수요가 우려와 달리 올해 대비 큰 폭의 증가세가 예상되어 내년 상반기 반도체 업황 바닥이 유력하다"고 분석했다.

김 연구원은 "내년 D램 수요는 북미 4대 데이터센터 업체를 중심으로 전년 대비 20~23% 증가할 것으로 전망되어 삼성전자 D램 공급(16% YoY)을 상회할 것"이라며 "데이터센터 업체의 주문 증가 이유는 D램 재고가 전분기대비 30% 감소했고, 메타버스 플랫폼 구축을 위한 선제적인 서버투자 등의 영향 때문"이라고 설명했다.

이어 "내년 파운드리(반도체위탁생산) 매출도 퀄컴, 엔비디아, IBM 등의 주문 증가로 전년 대비 25% 증가해 수요가 공급을 넘어설 것으로 추정된다"며 "내년 삼성전자 비메모리 부문(System LSI) 매출과 영업이익은 파운드리 가동률 상승과 5nm 생산수율 개선 효과로 전년 대비 각각 26%, 102% 증가한 27조2000억 원, 3조6000억 원으로 예상되어 사상 최대 실적 달성이 전망된다"고 덧붙였다.

또 김 연구원은 "현재 삼성전자 주가는 저점 대비(10월 13일 6만8800원) 12.8% 상승했고, 연초대비(1월 4일 8만3000원)로는 6.5% 하락해 글로벌 반도체 업종에서 SK하이닉스, 마이크론 대비 상대적 매력도가 올라갈 전망"이라고 평가했다.