키움증권은 16일 천보에 대해 “첨가제 증설로 사업 다각화를 추진한다”라며 “전방 시장 확대에 따른 추가 실적 개선을 전망한다”라고 말했다. 투자의견과 목표주가는 제시하지 않았다.

이동욱 키움증권 연구원은 “천보의 올해 3분기 실적은 매출액 738억 원, 영업이익 119억 원으로, 이는 지난해 같은 기간보다 각각 93%, 68% 오른 수준이다”라며 “성장세를 지속했다”라고 설명했다.

이어 “다만 이차전지 부문의 수익성은 범용 전해질(LiPF6)을 포함한 원재료비 상승과 신규 LiPO2F2(P전해질) 공장 가동(9월 온기 가동, 1460톤)에 따른 고정비 부담으로 전 분기보다 소폭 하락했다”라고 말했다.

그는 “올해 4분기는 래깅 효과로 인한 판가 인상 및 P전해질 관련 매출 증가로 이익률이 개선될 것으로 예상한다”라며 “최근 일부 원재료 가격의 상승 폭이 둔화하면서 원가 부담도 올해 3분기 대비 완화될 것으로 판단한다”라고 분석했다.

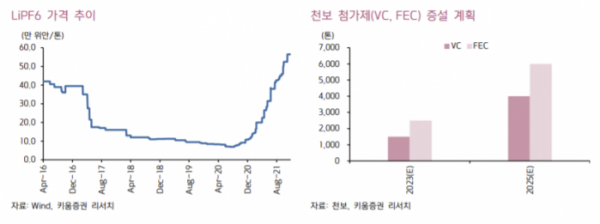

천보는 실적 발표를 하면서 증설 수정 계획을 공유했다. 기존 LiPO2F2, LiDFOP, LiBOB 전해질 중심의 증설에서 VC(Vinylene Carbonate), FEC(Fluoroethylene Carbonate) 첨가제 증설이 추가됐다.

이 연구원은 “최근 중국에서 전력난으로 안정적인 가격과 물량 공급의 필요성이 커져 고객사들의 요청으로 기존 증설 계획을 변경한 것으로 보인다”라며 “특히 바인딩 계약(장기계약)을 통해 안정적인 수요처를 확보하는 동시에 제품 포트폴리오 다변화를 추진하며, 시장 변화에 유연하게 대응할 계획이다”라고 설명했다.

이어 “LiFSI(F전해질)의 경우 기존대로 자회사 천보BLS를 통해 연산 2만 톤(1차 5000톤, 2차 1만5000톤) 투자가 진행될 예정이다”라고 덧붙였다.

그는 “특수 전해질(F, P, B, D)과 첨가제(VC, FEC)의 수요 증가가 예상된다”라며 “최근 들어 중국을 중심으로 한 LFP 배터리 채택률이 증가하고 있어 VC/FEC 첨가제와 F전해질의 사용량이 증가할 것으로 전망되기 때문이다”라고 이유를 들었다.

그러면서 “첨가제인 VC와 FEC는 2025년까지 증설 완료 시 판가를 현재 5만 원/kg 수준에서 2025년 3만 원/kg까지 줄일 수 있을 것으로 기대되는 등 규모의 경제 효과가 발생할 전망이다”라고 내다봤다.