이번 주(6~10일) 코스피 지수는 2850~3050포인트에서 움직일 전망이다. 전문가들은 오미크론에 따른 변동성뿐만 아니라 인플레이션에 대한 연방준비제도(Fed)의 입장 변화에 주목해야 한다고 강조했다.

지난 3일 코스피 지수는 전 거래일(2945.27) 대비 23.06포인트(0.78%) 오른 2968.33에 거래를 마쳤다. 지난 한 주(11월 29일~12월 3일) 코스피는 전주 대비 31.89포인트(1.01%) 올랐다.

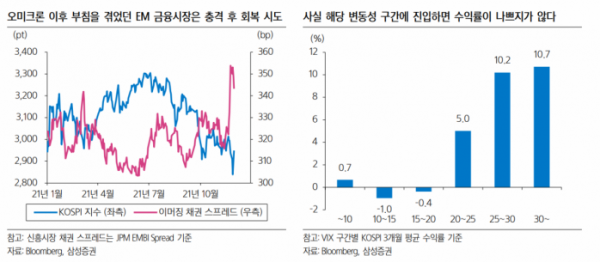

전문가들은 ‘오미크론’ 변이 바이러스에 따른 시장 변동성에 유의해야 한다고 지적했다. 2주 후 예정된 남아프리카공화국 연구팀의 연구 결과가 발표되기 전까지 글로벌 증시는 관련 뉴스에 일희일비할 가능성이 크다는 얘기다.

주요국들의 리오프닝(경기재개) 기조는 아직 유지되고 있는 만큼 단기적인 요인에 그칠 것이라는 분석이 나온다. 이재선 하나금융투자 연구원은 “전 세계 국가의 경제 봉쇄 강도를 인덱스로 산출한 ‘엄격성 지수(Stringency index)’는 과거 1ㆍ2차 신종 코로나바이러스 감염증(코로나19) 발발 당시보다 낮은 수준”이라고 짚었다.

김영환 NH투자증권 연구원은 “오미크론으로 인해 금융시장이 패닉에 빠질 가능성은 낮다고 판단한다”며 “오미크론 리스크로 지수가 예상 하단인 2800포인트를 하향 이탈하는 경우 주식 비중 확대 기회로 삼아야 한다”고 전했다.

또한 인플레이션에 대한 연준의 입장 변화와 테이퍼링(자산매입 축소) 경로에 주목해야 한다고 입을 모았다. 글로벌 공급 병목 현상과 이에 따른 인플레이션 압력은 오미크론 이전부터 국내 증시의 부담 요인으로 작용했기 때문이다.

다만 글로벌 공급 병목 현상은 차츰 완화되는 흐름을 보이고 있다. 1일 발표된 미국 ISM 제조업 구매관리지수의 세부항목인 공급자인도지수(75.6→72.2)와 투입가격지수(85.7→82.4)는 모두 전월 대비 하락했다. 연말 소비 시즌을 대비한 사전 수요 급증이 점차 해소되는 시기라는 점을 감안하면 이달 더 하락할 가능성이 크다.

인플레이션에 대한 연준의 입장 변화도 변수로 작용할 전망이다. 앞서 제롬 파월 연준 의장은 상하원 청문회에 출석해 “물가안정을 위해 테이퍼링 일정을 가속하는 방안을 고려해야 한다”고 발언했다. 그러면서도 코로나19 확진자 증가와 오미크론 변이의 출현은 고용과 경제활동에 하방 위험을 제기한다고도 했다.

김영환 연구원은 이 같은 파월 의장의 발언을 두고 “연준은 아직까지 통화정책 정상화 속도를 늦춰야 할 정도로 오미크론 영향이 크지는 않을 것이라고 인식하고 있다고 해석한다”고 밝혔다.

최근 이어지고 있는 외국인 매수세도 지속될지 관심이 모인다. 서정훈 삼성증권 연구원은 “개인 거래대금이 감소하고, 고객예탁금도 정체기임을 감안하면 당분간 시장의 주력 수급원은 외국인이 될 것”이라며 “외국인이 선호하는 대형주 유형에 대한 관심은 여전히 유효하다”고 조언했다.