(출처=신한금융투자)

신한금융투자는 3일 삼성생명에 대해 투자의견 '매수', 목표주가 11만 원을 유지한다고 밝혔다.

임희연 신한금융투자 연구원은 "전날 언론에 따르면 이서현 삼성복지재단 이사장은 1일 보유 지분 1.73%을 블록딜 방식으로 처분했다"며 "지난달 30일 종가 대비 약 4.5%의 프리미엄이 가산된 것으로 보도됐다"고 설명했다.

임 연구원은 "10월 이서현 이사장이 보유 지분 1.73%에 대해 KB국민은행을 통해 유가증권 처분신탁을 체결했던 점을 감안하면 이번 거래는 오버행 종료로 추론된다"며 "오버행 종료에 따른 수급과 투자심리 개선이 기대된다"고 전했다.

특히 프리미엄이 부여된 점에 대해 임 연구원은 산정 근거는 알 수 없지만, 본질적인 기업가치 대비 최근 주가가 과도하게 하락했다고 봤다.

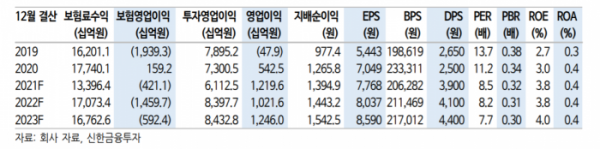

이어 "올 연말 주당 배당금 3900원, 배당수익률 5.9%까지 감안하면 주가는 하방 경직성을 확보한 것으로 판단된다"며 "내년부터 적극적인 보유자산 교체매매가 재개될 것으로 예상돼 실적 정상화도 전망된다"고 내다봤다.

그러면서 "상장 이후 처음으로 접어든 구조적인 금리 상승 구간"이라며 "IFRS17 관련 불확실성도 상당 부분 해소됐고, 2023년부터 이차역마진이 소멸되면서 점진적인 실적 개선이 예상된다"고 말했다.

임 연구원은 "압도적인 자본 여력을 감안하면 중장기 전망도 긍정적"이라며 "IFRS17 도입 이후 이익의 예측 가능성 제고와 주주친화적인 배당 정책이 점진적인 주가 상승을 이끌 것"이라고 전망했다.