(출처=하나금융투자)

하나금융투자는 2일 SK텔레콤에 대해 ‘배당 유지에 무게가 실리는 상황’이라며 ‘매수’를 추천했다. 목표주가는 8만 원으로 제시했다.

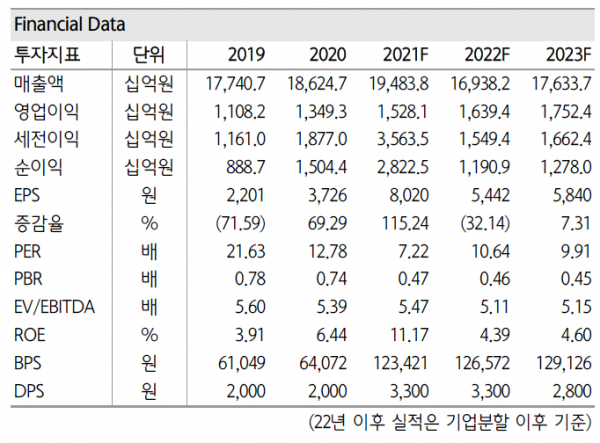

김홍식 하나금융투자 연구원은 “내년 높은 이동전화 가입자당평균매출(ARPU) 성장과 감가상각비 정체를 기반으로 높은 이익 성장을 나타낼 전망”이라며 “최소 2022년까지는 분할 전 총 배당금을 유지할 것이란 점은 감안하면 저평가 매력이 부각될 것”이라고 밝혔다.

이어 “최근 망패권 강화 양상과 진짜 5G로의 진화 본격화에 돌입할 예정임을 감안할 때 주가수익비율(PER) 상승과 기대배당수익률 하락이 예상된다”며 “분할 후 12개월 목표주가로 8만 원을 제시한다”고 덧붙였다.

SKT의 매출과 영업이익 전망도 낙관적이라는 분석이다. 이동전화매출액, 마케팅 비용, 감가상각비 흐름을 감안할때 내년에도 통신부문에서 높은 영업이익 성장을 지속할 것으로 내다봤다. 김 연구원은 “이동전화 APRU 상승 폭이 올해 1%에서 내년 5%로 확대되고 감가상각비 역시 5G 투자 증가에도 주파수 관련 비용 감소로 정체 양상을 띨 것”이라며 “LTE 사용 대가가 감소하고 5G 주파수 경매가 2023년으로 지연될 전망이기 때문”이라고 설명했다.

SKT 경영진이 배당금 유지에 무게를 두는 양상도 긍정적 요소로 봤다. 김 연구원은 “혹시 모를 추후 지배구조개편 작업을 의식한 측면이 있고 주가가 경영진 평가에 지대한 영향을 미치기 때문이기도 하다”며 “당분간 총 배당금은 7200억 원으로 유지될 것”이라고 전했다.