(출처=유안타증권)

유안타증권은 1일 LG생활건강에 대해 ‘체력은 견고하나 과도하게 하락했다’며 ‘매수’를 추천했다. 목표주가는 145만 원으로 유지했다.

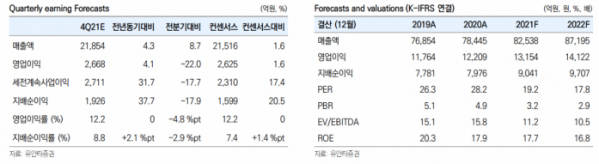

박은정 유안타증권 연구원은 “LG생활건강의 주가가 전일 대비 5.3% 하락하며 12선행(MF) 주가수익비율(PER) 20배를 깨고 내려왔다”며 “견고한 수요 대비 현재의 주가 수준은 과도하다고 판단한다”고 밝혔다.

이어 “중국의 강한 수요가 나타나기 이전으로 기업가치가 회귀했으나 브랜드 후의 중국 수요는 견고하다”며 “지난달 중국 광군제 시기 브랜드 후는 총매출 3294억 원을 기록하며 전년 대비 61% 성장했고 알리바바 판매액 기준 럭셔리 화장품 브랜드 3위, 뷰티 카테고리 전체 SKU 중 1위를 기록했다”고 덧붙였다.

전일 주가 급락의 원인은 시장 전체적인 요소였던 반면, LG생활건강의 실적은 견고하다는 분석이다. 주가는 오미크론 신규 변이 바이러스 확산 우려와 백신의 낮은 효과 가능성 제기로 전반적으로 하락했다고 봤다. LG생활 건강의 4분기 실적은 연결 매출 2조2000억 원, 영업이익 2조7000억 원으로 각각 전년 대비 4%씩 늘어날 것이라 내다봤다.

박 연구원은 “브랜드 후에 대한 중국 매출을 역성장에서 성장으로 상향 조정했다”며 “매출 조정에 의한 매출총이익 증분은 마케팅 비용으로 대체될 것으로 예상함에 따라 이익 추정치 변화는 미미하다”고 전했다.