(출처=유안타증권)

유안타증권은 30일 현대건설에 대해 투자의견 '매수', 목표주가 7만 원을 유지한다고 밝혔다. 건설업종 최선호주 의견 역시 유지했다.

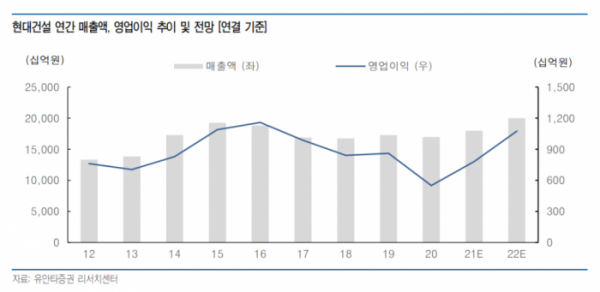

김기룡 유안타증권 연구원은 "내년도 연결 실적은 매출액 20조 원, 영업이익 1조757억 원으로 뚜렷한 실적 개선을 시현할 것으로 추정한다"며 "더불어 자회사 현대스틸산업을 통한 해상풍력 사업 확대, SMR(소형모듈원전) 등 신재생·저탄소 에너지 사업의 성과 역시 구체화할 전망"이라고 말했다.

김 연구원은 "올해 전반적인 건설사의 주택 분양 가이던스가 분양가 협의, 인허가 지연 등으로 3분기 하향 조정이 일어났다"며 "반면 현대건설은 3분기 누계 기준 약 2만 세대를 상회하며 가이던스 충족 가능성과 동시에 연간 기준 역대 최대 분양 실적을 기록할 전망이다"고 설명했다.

이어 "내년 역시 올해 지연된 정비사업 등의 분양 일정을 감안하면 올해와 유사한 수준의 높은 분양 성과가 예상된다"고 덧붙였다.

그러면서 "주택 분양 확대를 통한 실적 성장과 사우디 마르잔, 파나마 메트로 등 대형 해외 현장 기성 확대로 2019년 3분기 이후 첫 전년 동기 대비 증가세를 시현한 해외 매출 개선 흐름이 이어질 것"이라며 "필리핀 철도, 이집트 엘다바 원전, 이라크 등에서의 수주 성과 가능성도 이어질 전망"이라고 내다봤다.