현대차증권은 29일 거래가 재개되는 SK텔레콤과 신설법인 SK스퀘어에 대해 SK스퀘어로의 강한 수급 쏠림 현상과 주가 상승을 전망한다고 밝혔다.

김현용 현대차증권 연구원은 "SK스퀘어의 목표 시가총액은 15조7000억 원(주당 가격 11만1000원)으로 SK하이닉스의 순자산가치 대비 할인율 40%, 플랫폼 자회사 순자산가치 대비 할인율 30%를 적용해 산정했다"고 설명했다.

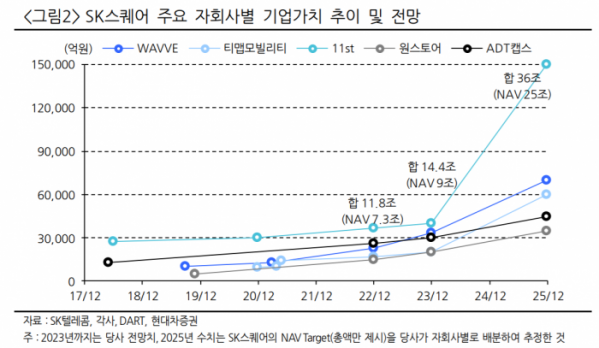

김 연구원은 "SK스퀘어의 기준 시가총액 8조7500억 원은 동사 순자산가치(NAV) 대비 64% 할인된 극도의 저평가 상태로 판단된다"며 "네이버와 카카오로 대별됐던 플랫폼 투자 대상에 쇼핑, OTT, 모빌리티, 앱마켓으로 무장한 SK스퀘어가 매력적인 대안으로 급부상할 가능성이 있다"고 내다봤다.

이어 "2022년 원스토어ㆍSK쉴더스, 2023년 11번가ㆍ웨이브, 2025년 티맵모빌리티 등 플랫폼 자회사들이 순차적으로 상장하는 과정에서 SK스퀘어의 기업가치는 계단식 제고가 확실시될 전망"이라면서도, "플랫폼 자회사의 순자산가치에 대한 할인율도 보수적으로 설정한 30%보다 낮은 값으로 시장에서 허용할 가능성도 상존한다"고 말했다.

한편 SK텔레콤에 대해서는 "이동통신사 1위 기업으로서 내년까지 5G 보급 가속화 구간에 해당돼 이익창출 능력도 양호할 전망"이라며 "다소 아쉬운 성장성은 구독사업과 메타버스 플랫폼으로 장기적 보완이 가능하다"고 평가했다.

그러면서 "SK텔레콤의 목표 시가총액은 15조3000억 원(기준 시총 13조5500억 원)으로, 2위 KT의 현재 시총이 8조 원 이상인 점을 감안해 1위 프리미엄 25%를 추가 적용한 밸류에이션에 해당한다"고 전했다.