(출처=하나금융투자)

하나금융투자는 26일 에스엘에 대해 ‘양호한 외형성장을 기록 중’이라며 ‘매수’를 추천했다. 목표주가는 3만8000원으로 상향했다.

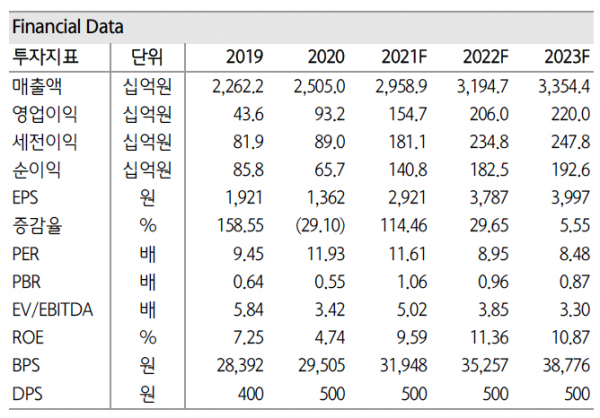

송선재 하나금융투자 연구원은 “3분기 실적은 전방 고객사들의 생산차질 여파로 시장 기대치를 하회했지만 차량용 반도체 수급이 개선되면서 생산이 증가하고 에스엘의 실적도 동반 회복될 것”이라며 “내년 성장 모멘텀은 고객사의 회복과 신규공급 등에 힘입어 실적 개선될 것”이라고 밝혔다.

내년 에스엘의 매출액은 8% 증가한 3조2000억 원, 영업이익은 33% 증가한 2060억 원으로 개선될 것으로 내다봤다. 이에 목표주가도 기존 3만6000원에서 신규 3만8000원으로 조정했다.

송 연구원은 “내년에는 글로벌 자동차 수요가 회복되면서 현대차, 기아 등 고객사들의 생산이 증가함에 따른 수혜가 있다”며 기존 고가 차종 생산에 이어 추가적으로 EV차종의 생산이 늘면서 LED 램프의 납품이 확대되고 내년 GM 시에라로의 납품 추가 효과도 있을 것”이라고 분석했다.

올해 3분기 실적은 시장 기대치보다 낮았으나 전체 외형은 성장했다는 평가다. 3분기 매출액 5% 늘었으나 영업이익은 48% 감소했다. 한국과 인도 매출액은 각각 12%, 25% 늘었다. 다만 주요 원재료 가격 상승과 인건비 상승으로 수익성은 하락했다.