(제공=현대차증권)

현대차증권은 17일 LG유플러스에 대해 투자의견 '매수', 목표주가 1만8000원을 유지한다고 밝혔다.

김현용 현대차증권 연구원은 "아이들나라로 다진 키즈 콘텐츠 차별화 기반 위에 디즈니 플러스(디즈니+) 제휴, 키자니아ㆍ레고랜드 등과의 협업 강화로 가족 지향적 콘텐츠 특화 전략을 가속화 중"이라고 설명했다.

김 연구원은 "LG유플러스는 IPTV 3사 중 가장 높은 2만 원대 ARPU(가입자당평균매출)를 기록 중"이라며 이는 B2C 가입자 비중이 압도적으로 높고, 키즈ㆍ패밀리 콘텐츠를 중심으로 페이퍼뷰(PPV) 매출도 경쟁사를 크게 상회하는 점에 기인한다"고 설명했다.

LG유플러스의 3분기 IPTV ARPU는 2만1000원으로 KT의 ARPU(1만7400원)를 20.7% 상회한다.

김 연구원은 "현재 IPTV 순증 가입자 수는 IPTV 3사가 비슷한 수준에서 경쟁하고 있다"며 "가입자 기반 열위에도 유의미한 3자 경쟁 구도를 만들어낸 점은 긍정적"이라고 평가했다.

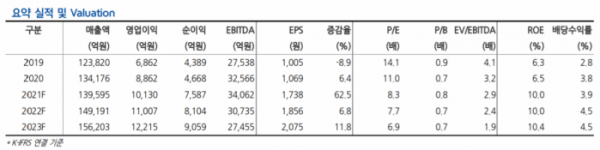

이어 김 연구원은 "올해 8000억 원 이상의 당기순이익이 전망돼 2400억 원 이상이 배당 총액으로 예상된다"며 "연간 주당배당금 550원(중간배당금 200원 기지급분 포함), 배당수익률로는 4%에 해당하는 수준이다"고 분석했다.

그러면서 "2022년에도 5G 보급 확산에 따른 ARPU 증가와 이익 증가 사이클(보급률 50% 도달 시점)이 지속될 것"이라며 "주당 배당금은 600~650원으로 증가하고 배당수익률은 4.5%에 육박할 것으로 전망된다"고 말했다.