키움증권은 17일 동국제강에 대해 올해 3분기 실적이 13년 만에 최대치를 기록하며 예상치를 크게 웃돌았다며 투자의견은 ‘매수’, 목표주가는 2만4000원을 유지했다.

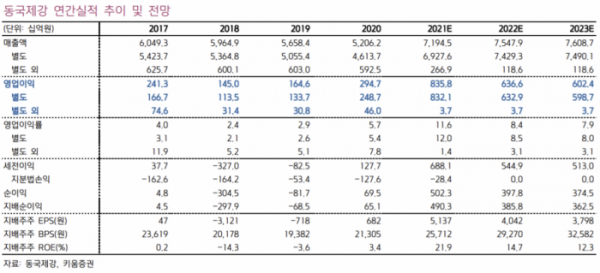

이종형 키움증권 연구원은 “동국제강의 3분기 연결 영업이익이 지난해 같은 기간보다 248% 오른 2985억 원을 기록하며 키움증권 추정치인 2376억 원과 컨센서스 2464억 원을 크게 웃돌았다”라고 말했다.

그는 “별도 영업이익도 전년 동기와 견줘 332% 오른 2991억 원으로 2008년 3분기(3261억 원) 이후 최대치를 기록했다”라고 설명했다.

이러한 실적 호조의 이유로 그는 “계절적 비수기에도 불구하고 건설 경기 호조에 따른 봉형강류 수익성 호조가 지속한 점”과 “3분기까지 이어진 가격 인상에 따라 냉연/후판 등 판재류 수익성이 2분기 대비 크게 개선된 점”을 꼽았다.

4분기 국내 철강업황은 3분기까지의 가파른 가격상승에 따른 피로감과 중국 철강가격 하락 부담으로 약세를 보이는 상황이다.

이 연구원은 “계절적 비수기인 1분기까지는 이러한 흐름이 이어지겠지만, 국내 아파트 분양 호조와 최근 중국 경기지표 안정을 고려하면 성수기인 내년 2분기부터 업황은 재반등이 기대된다”라고 전망했다.

이어 “중국의 탄소배출 저감 노력으로 인해 올해 하반기 들어 중국의 철강 생산량과 수출량이 지속해서 감소하고 있다”라며 “올해를 기점으로 동사의 이익 체력도 과거보다 구조적인 개선이 예상된다”라고 진단했다.

그러면서 “철강 Cycle의 변동성으로 인해 내년 실적이 올해보다는 일부 감소가 예상되지만 2020년 이전보다는 확연히 높은 수준이 지속할 수 있을 것”이라고 판단했다.

이에 “3분기 실적을 반영해 2021년과 2022년의 영업이익 전망치를 기존보다 각각 13%, 11% 상향한다”라고 말했다.