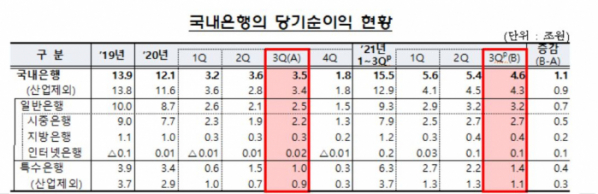

16일 금융감독원이 발표한 '은행 영업실적(잠정)' 자료에 따르면 3분기 국내은행의 당기순이익은 4조6000억 원으로 으로 전년 동기(3조5000억 원) 대비 1조1000억 원 증가했다.

3분기까지 누적 당기순이익은 15조5000억 원으로 전년(10조3000억 원) 대비 5조3000억 원 늘었다. 산업은행을 제외할 경우 당기순이익은 12조9000억 원으로 전년 보다 3조1000억 원 증가했다. 산은은 HMM CB 전환이익 등 비경상적 요인으로 3분기까지 누적 순이익이 크게 증가(2조2000억 원)했다.

3분기 이자이익은 11조6000억 원으로 전년 동기(10조4000억 원) 대비 1조3000억 원 늘었다. 대출・예금에 수반되는 기금출연료・예금보험료 비용을 차감한 이자이익은 10조2000억 원으로 전년 동기(9조 원) 대비 1조1000억 원 증가했다.

이는 순이자마진(NIM)이 1.44%로 전년 동기 대비 0.04%포인트(p) 상승한데다 대출채권 등 이자수익 자산 증가세에 따른 영향이다.

비이자이익은 1조2000억 원으로 전년 동기(1조8000억 원) 대비 6000억 원 감소했다.

국내은행의 총자산순이익률(ROA)은 0.56%로 전년 동기(0.47%) 대비 0.09%p 상승했다. 자기자본순이익률(ROE)도 7.36%로 전년 동기(6.29%) 대비 1.07%p 늘었다.

판매비와 관리비는 5조9000억 원으로 전년 동기(5조7000억 원) 대비 2000억 원 증가했다. 인건비는 증가(2000만 원)한 반면, 물건비는 전년 동기와 유사한 수준을 유지했다.

영업외손실은 4000억 원으로 전년 동기(3000억 원 손실) 대비 적자폭이 1000억 원 확대됐다. 법인세 비용은 1조6000억 원으로 당기순이익 증가에 따라 전년 동기(1조2000억 원) 대비 3000억 원 늘었다.

금감원은 "코로나19 영향이 장기화되는 상황에서 최근 시장금리 상승 등으로 한계차주들의 상환능력이 저하될 가능성이 있다"며 "은행이 충당금을 충실히 적립하는 등 손실흡수능력을 유지하도록 유도할 방침"이라고 말했다.