(제공=신한금융투자)

신한금융투자는 16일 농심에 대해 투자의견 '매수', 목표주가 35만 원으로 유지한다고 밝혔다.

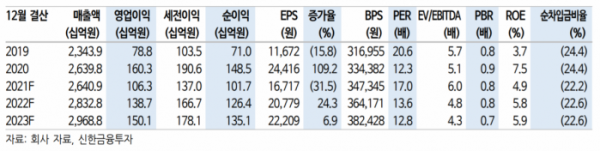

조상훈 신한금융투자 연구원은 "농심의 3분기 매출과 영업이익은 각각 6730억 원, 291억 원으로 컨센서스를 15% 상회했다"며 "높은 기저와 각종 비용 상승에도 불구하고 국내 가격 인상 효과가 일부 반영되며 양호한 실적을 시현했다"고 말했다.

조 연구원은 "소비자들의 수요가 기존 제품, 브랜드 파워를 갖춘 제품으로 집중되면서 농심 점유율이 반등하고 있다"며 "올해 내수 라면 점유율은 0.6%p 상승하며 국내 시장 지배력 감소는 일단락됐다"고 설명했다.

이어 조 연구원은 "가격 인상 효과는 4분기부터 가시화될 것"이라며 "가격 인상에 따른 영업이익 증가는 약 300억 원으로 추정되며 큰 폭의 개선을 기대한다"고 덧붙였다.

그러면서 "해외 사업의 성장성에 주목할 필요가 있다"며 "해외 시장은 수요가 꾸준히 증가하고, 판매 지역과 유통 채널 확대에 따른 비용 투입은 어느 정도 마무리됐다. 국내와 달리 주기적으로 가격 인상이 가능하다"고 짚었다.