(출처=대신증권)

대신증권은 8일 엠씨넥스에 대해 3분기 흑자전환에 이어 4분기 실적은 더 좋을 것으로 전망하며 ‘매수’를 추천했다. 목표 주가는 6만3000원으로 5% 높였다.

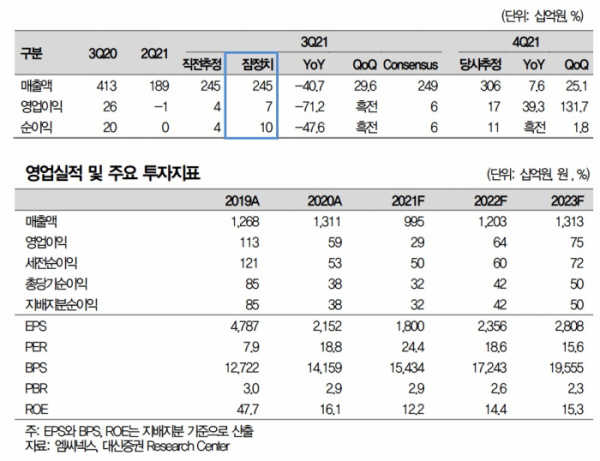

박강호 대신증권 연구원은 “2021년 3분기 영업이익은 74억8000만 원으로 이전 추정치인 37억 원을 상회했다”며 “매출도 긍정적이고 구동계 매출 증가 등 믹스 효과로 마진율이 개선돼 전분기대비 흑자전환, 턴어라운드가 시작됐다”고 밝혔다.

특히 3분기에 이어 4분기는 '재도약' 시기라는 분석이다. 박 연구원은 “4분기 매출은 3060억 원, 영업이익은 173억 원으로 다른 카메라모듈 업체대비 높은 성장을 예상한다”며 “삼성전자의 갤럭시 카메라모듈 공급이 증가하고, 삼성전자내 점유율이 확대한 데 기인한다”고 설명했다.

내년도 매출과 영업이익도 고성장을 이어갈 것으로 내다봤다. 박 연구원은 “전장향 카메라 매출은 2022년 1932억 원으로 14.3% 증가할 것”이라며 “자율주행 및 자동차 전장화가 진행되면 카메라모듈 적용 수가 증가, 사양의 확대로 휴대 폰에서 경쟁력을 보유한 엠씨넥스가 우위를 점할 것”이라고 전망했다.

투자의견도 매수를 유지했다. 목표주가는 2022년 목표 주가수익비율(P/E)을 26.7배 적용한 6만3000원으로 높여 잡았다.