국내 온라인 동영상 서비스(OTT) 시장이 ‘넷플릭스’와 같은 대형 외산 OTT 플랫폼에 대항하기 위해 총력을 기울이고 있다. 콘텐츠 기업이나 지상파나 케이블방송 등은 너나나나 플랫폼 잡기에 나섰다.

◇플랫폼과 동맹 강화... 수익성 ‘↑’ = 콘텐츠 기업들의 ‘플랫폼 잡기’는 무서운 속도로 번져나가고 있다. 플랫폼이 콘텐츠를 유통하는데 주도권을 가지면서 콘텐츠 기업들은 플랫폼과의 동맹을 맺는 것이다.

지금 콘텐츠 기업의 핵심 전략은 거대 플랫폼 기업과 제휴하면서 ‘콘텐츠 제작의 질’과 ‘점유율 확대’라는 두 마리 토끼를 잡는 것이다.

대표적으로 네이버와 하이브의 지분 교환 사례가 있다. 네이버와 하이브는 올해 초 상호 지분 투자를 통해 자사의 팬덤 기반 플랫폼인 V LIVE(영상 중심)와 위버스(커뮤니티 중심)를 통합했다.

최근 상장한 에스엠엔터테인먼트의 손자회사인 디어유도 작년 2월 아티스트의 프라이빗 메시지를 제공하는 유로 플랫폼인 ‘버블’을 론칭하면서 플랫폼 비즈니스로 외연 확장을 하고 있다.

김다미와 최유준 신한금융투자 연구원은 “콘텐츠-플랫폼 간 이종 결합은 상호 시너지를 창출하고 콘텐츠 확장성을 추구하는 윈윈(win-win) 전략”이라며 “플랫폼 기업 입장에서는 독점적 콘텐츠를 선점해 플랫폼 지속성을 보장하고, 콘텐츠 기업은 플랫폼화를 통해 콘텐츠 흥행 리스크를 줄이고 수익을 확장할 수 있다”고 말했다.

실제 플랫폼 동맹은 K-콘텐츠 수익을 확장에 이바지하고 있다. 디어유는 SM엔터테인먼트를 시작으로 현재 FNC, Jellyfish, JYP 등 23개 기획사, 229명의 아티스트가 ‘버블’에 참여해 출시 1년 만에 구독자 100만 명을 돌파해 현재는 120만 명을 상회하는 구독자를 확보했다.

확장 움직임도 활발하다. 이현지 유진투자증권 연구원은 “상장 후 주주구성은 에스엠스튜디오스(33.63%), JYP Ent.(19.48%) 등이며 공모를 통해 조달한 자금은 글로벌 아티스트와 엔터테이너를 확보하기 위한 선급금과 메타버스 플랫폼 개발 관련 인력 충원 등으로 사용될 예정”이라고 설명했다.

◇국내 미디어의 ‘반란’ = 미디어의 움직임도 심상치 않다. 지상파나 케이블방송 등은 과거 실시간 방송을 스트리밍하고 VOD 서비스를 제공하던 것에서 벗어나 ‘콘텐츠의 독점화’를 실현하기 위해 공격적인 외연 확장에 나서고 있다.

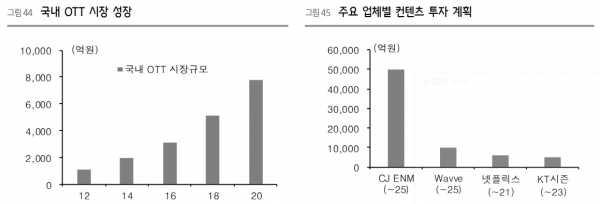

현재 국산 OTT 시장은 지상파와 SK텔레콤이 연합해 만든 웨이브(Wavve)와 CJ ENM과 JTBC 진영이 합작한 티빙(Tving)이 양강 체제를 유지하고 있다. 뒤이어 왓챠와 KT의 시즌(Seezn) 등이 함께 국내 시장점유율을 넓히고 있다.

대표적 국내 OTT인 웨이브는 유무료 가입자 약 1100만 명 수준으로 추정되며, 6월 기준 월간 활성 사용자 수는 313만 명 수준으로 추산되고 있다.

또 최근 가파른 추세로 OTT 시장을 장악하고 있는 티빙(Tving)은 지난해 10월 CJ ENM의 사업부에서 물적 분할된 이후 올해 JTBC스튜디오로 합류하면서 몸집을 키워나가고 있다. 지난 6월 네이버는 티빙의 신주 26만1000주를 400억 원에 취득하기로 결정하고, 티빙 가입자의 네이버 멤버쉽 제휴와 콘텐츠 공동 제작과 배급 활동에 나섰다. 이로써 티빙의 지분은 CJ ENM이 70.5%를 보유하고, JTBC가 14.1%, 네이버가 15.4%를 보유하게 됐다.

이러한 국내 OTT 시장 주도권을 확보하기 위한 경쟁은 계속될 것으로 보인다.

황성진 흥국증권 연구원은 “최근 후발 사업자인 쿠팡플레이, 시즌 등이 월간 이용자수를 늘리고 있는 상황에서 11월 중 국내 시장 진출 예정인 디즈니플러스가 어느 정도의 파괴력을 보여줄 수 있을 것인지가 관전 포인트가 될 것이다”라며 “현재까지 그래왔던 것처럼 각 OTT 진영군 간의 경쟁은 매우 치열하게 전개될 것”이라고 전망했다.