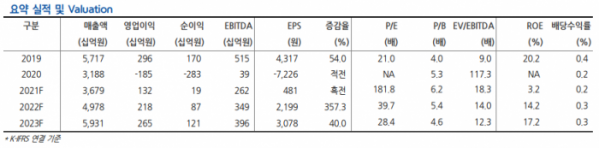

▲호텔신라 실적 추정치

현대차증권은 1일 호텔신라에 대해 “2022년에는 면세점 실적 호전과 함께 호텔 부문의 흑자 전환으로 양호한 실적 모멘텀 지속가능할 전망이다”며 투자의견 ‘매수’, 목표주가 12만 원을 유지했다.

박종렬 현대차증권 연구원은 “3분기 영업실적은 당초 전망치를 크게 하회한 부진한 실적을 기록했다”며 “호텔&레저 부문의 흑자전환에도 면세점이 기대 이하의 부진한 영업이익을 기록했기 때문이다”고 말했다.

그러면서 “2022년에는 글로벌 위드 코로나로 전환되면서 면세점 업황 점진적 개선될 것”이라며 “이는 실적 모멘텀으로 연결될 것”이라고 평가했다.

호텔신라는 3분기 연결기준 매출액이 지난해 같은 기간보다 10.1% 오른 9687억 원, 영업이익은 209억 원을 기록하며 흑자 전환했다. 이는 당초 전망치를 크게 밑돈 부진한 실적이다.

박 연구원은 “호텔&레저 부문의 흑자전환에도 불구하고, 면세점 부문이 당초 전망치를 크게 하회하는 실적을 기록했기 때문”이라고 이유를 들었다.

하지만 그는 “유럽과 미국 등 선진국 중심으로 위드 코로나로 전환되고 있는 가운데 한국도 11월부터 위드 코로나로 전환되면서 단계적 일상 회복이 진행될 전망”이라며 “2022년에는 내국인 해외여행 수요와 외국인 한국 방문객수의 점진적 증가로 면세점 업황은 시간이 흐를수록 개선될 것”이라고 내다봤다.

이어 “2022년 실적 회복을 통한 주가 재평가가 지속 가능할 전망”이라고 덧붙였다.