4분기에도 적자 지속 전망…내년 큐셀 부문 흑자 전환 목표 계획

한화솔루션이 수전해 기술 개발 현황과 상업화 계획을 밝혔다. 이와 함께 부진했던 큐셀 부문에 대해 내년 흑자 전환 목표를 시사했다.

한화솔루션은 28일 '2021년 3분기 실적 콘퍼런스 콜'을 열고 "수전해 기술은 2023년을 전후로 기술 개발을 완료할 것"이라면서 "2024~2025년에 걸쳐 상업화를 계획하고 있다"고 밝혔다. 다만 "단기간 3년 이내에 현재 매출 인식 계획은 없다"고 덧붙였다.

이어 "현재 가장 가시성이 높은 수익은 미국 에너지기업 선브릿지로부터 수주한 3000억 원 규모의 CNG 운송용 탱크"라며 "600억 원을 투자해 생산 설비를 구축하고 내년 하반기부터 10년간 납품할 계획"이라고 말했다.

한편 한화솔루션은 4분기 전망에 대해서 적자가 이어질 것으로 전망했다.

한화솔루션은 "중국 전력난으로 인한 원가의 상승 부담이 셀과 모듈의 가격 상승으로 전가되고 있는 상황"이라면서 "원가나 물류비가 높은 수준으로 유지되고 있어 4분기에도 적자를 기록할 것으로 본다"고 내다봤다.

그러면서 "하반기의 감산 부분을 고려했을 때 연간 외부 모듈 판매량에 대한 가이던스는 9GW(기가와트)에서 8GW로 하향 조정한다"고 말했다.

다만 "4분기는 전 세계 수요도 집중되고 있고 내부적으로도 판매량 증가를 목표하고 있는 상황"이라고 덧붙였다.

한화솔루션은 내년 큐셀 부문의 흑자 전환을 목표로 하고 있다.

한화솔루션은 "올해는 전반적으로 원가, 물류 쪽이 총체적으로 부담스러운 한 해"라면서 올해와 같은 어려운 시기를 내년에도 겪지 않으려면 원가 쪽 수급이 올해와는 다른 흐름으로 가야 한다는 전제가 있다"고 이야기했다.

또 "2분기부터는 폴리실리콘부터 웨이퍼 수급이 현재보다는 루즈해질 것"이라면서 "폴리실리콘 증설이 2분기 이후에 나오면 전반적으로 업스트림 밸류체인에서 올해와 같은 상황은 피할 수 있을 것"이라고 내다봤다.

끝으로 자사주 매입 계획에 대해서는 "6개월 이내 자사주 매입 계획은 없다"며 "구체적 계획은 연말 결산 이후 상황을 봐서 추가로 결정한 후 연간 실적 발표 때 말하겠다"고 밝혔다.

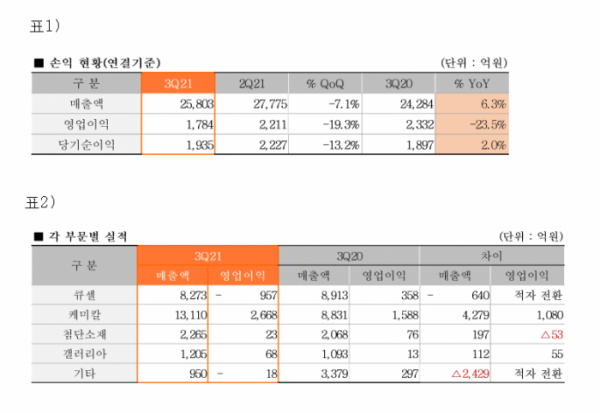

한편 한화솔루션의 3분기 영업이익은 1784억 원으로 전년 동기 대비 23.5% 감소했다.