올해 초 9만 원대를 터치하며 ‘10만전자’를 향해 질주하던 삼성전자가 주춤하고 있다. 외국인의 강한 매도세가 주도하는 전방위적 수급 악화가 원인으로 꼽힌다. 메모리 반도체 업황 우려와 증시를 둘러싼 불확실성 탓에 ‘7만전자’도 위태로운 상황이다. 전문가들은 현재 주가 수준을 저가 매수와 장기 투자의 기회로 삼아야 한다고 조언했다.

26일 한국거래소에 따르면 10월 한 달간 외국인은 전날까지 코스피를 2조6490억 원가량 순매도했다. 그중 삼성전자의 순매도액만 2조382억 원에 달한다. 전체 순매도 규모의 78% 수준이다.

같은 기간 개인은 삼성전자를 2조 원 가까이 사들이면서 ‘국민주’ 자리를 지키고 있지만 개인 수급도 힘이 빠지는 모습이다. 순매수 규모가 10조 원을 넘었던 1월을 제외하고 2~8월까지 개인의 월평균 순매수 규모는 3조 원에 이른다. 그러나 개인은 9월(3250억 원)에는 카카오에 순매수 1위 자리까지 내줬다.

공매도의 선행 지표라고 볼 수 있는 대차거래 잔고도 증가 추세다. 한국예탁결제원에 따르면 22일 기준 삼성전자의 대차잔고 주수는 8056만7745주로 나타났다. 5월 3일 공매도가 부분적으로 재개된 이후 최저치였던 지난달 말(5864만6468주) 이후 약 37% 증가했다.

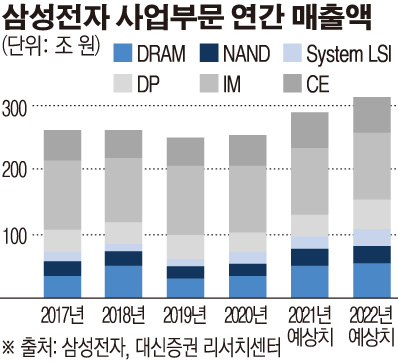

삼성전자의 주가 부진은 메모리 반도체 가격이 떨어질 것이라는 전망에 따라 업황 우려가 부각되면서 이같은 악재를 좀처럼 해소하지 못한 데 따른 것으로 보인다.

13일 대만 반도체 시장조사기관 트렌드포스는 내년 D램 가격이 평균 15~20% 떨어지면서 하락세가 본격화될 것이라고 전망했다. 3대 D램 공급업체인 삼성전자, SK하이닉스, 마이크론의 공급량 증가 폭이 수요를 웃돌고, 고객사들도 재고를 충분히 확보했다는 설명이다.

다만 전문가들은 메모리 반도체 가격 하락 우려에도 현재 삼성전자 주가가 저평가돼 있다고 지적하며 현재 주가 수준을 저가 매수ㆍ장기 투자의 기회로 활용해야 한다고 조언했다.

이재윤 유안타증권 연구원은 “다음 해 내내 메모리 반도체 가격이 하락한다고 가정해도 삼성전자의 연결 기준 영업이익은 48조 원에 달할 것으로 추정된다”며 “현재 삼성전자의 시가총액은 450조 원 수준으로 메모리 반도체 업황을 최악으로 가정해도 저평가 국면으로 판단된다”고 강조했다.

하반기 본격화되는 파운드리 사업 실적 모멘텀도 지속될 것이라고 전망했다. 이수빈 대신증권 연구원은 “삼성 파운드리의 올해 매출은 전년 대비 30%(TSMC는 24%)로 전망된다”며 “2026년까지 삼성 파운드리는 연평균 24% 성장하며 시장 전망치를 상회할 것”이라고 설명했다.

그러나 글로벌 증시를 둘러싼 불확실성이 커지는 상황은 주가 상승을 가로막는 변수다. 인플레이션 압력이 거세지는 데다가 다음 달 미국 연방준비제도(Fedㆍ연준)가 테이퍼링(자산매입 축소)을 공식화할 것으로 예상되기 때문이다.

허재환 유진투자증권 연구원은 “국내 주식시장의 상대적 약세는 시장 내부적으로도 드러난다. 반도체ㆍ철강ㆍ운송ㆍ조선 등 시클리컬(경기민감주) 주가는 부진하다”며 “반면 미디어ㆍ유틸리티ㆍ소프트웨어 등 상대적으로 경기에 덜 민감한 산업들의 주가가 최근 반등을 주도했다”고 분석했다.